1. Kontext

Im Zusammenhang mit der Banken- und Finanzregulierung in der Europäischen Union (EU) bezeichnet eine Zweigstelle in einem Drittland (Third-Country Branch, TCB) eine Zweigstelle einer Bank, deren Hauptsitz sich außerhalb der EU/des EWR befindet, die jedoch innerhalb der EU über eine lokale Zweigstelle und nicht über eine Tochtergesellschaft tätig ist.

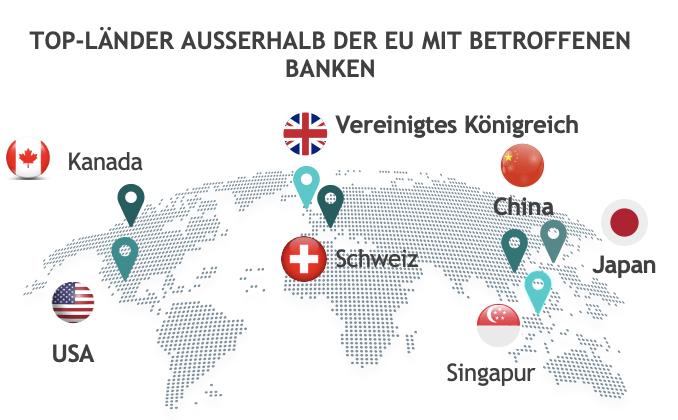

Laut der letzten Aktualisierung der Europäischen Bankenaufsichtsbehörde vom November 2024 stammen die 439 in der EU/im EWR tätigen Drittlandkonzerne aus 50 verschiedenen Ländern. Davon haben 61 Konzerne 95 TCBs in der gesamten Region gegründet.

Die Karte zeigt, dass die größten Präsenzen von Drittlandkonzernen aus den Vereinigten Staaten, dem Vereinigten Königreich, der Schweiz, Japan, Kanada, China und Singapur stammen.

2. Einleitung

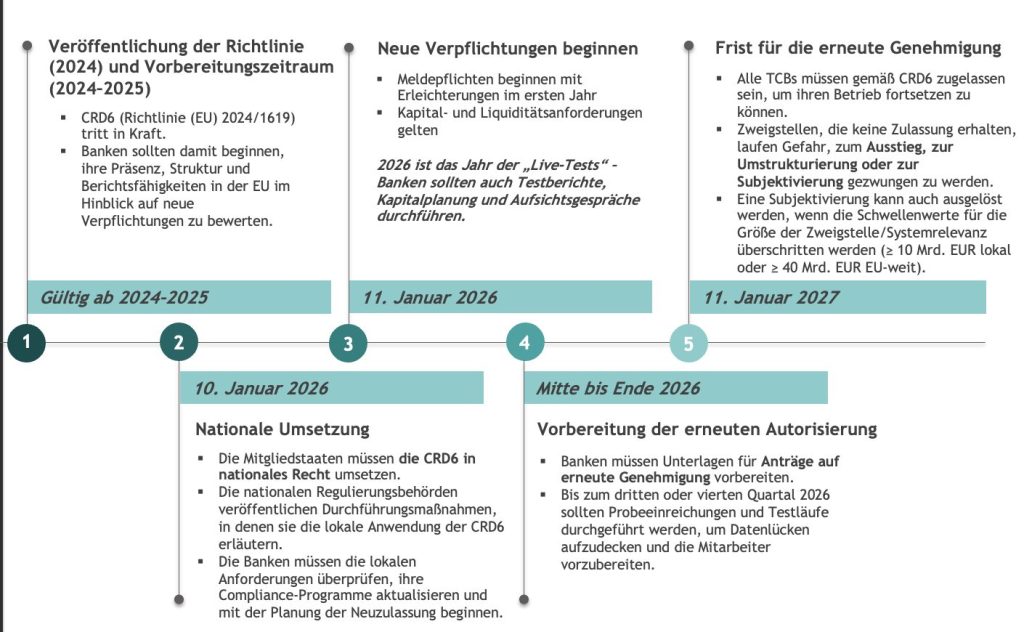

Die neue Eigenkapitalrichtlinie der EU (CRD6 / Richtlinie (EU) 2024/1619) harmonisiert die Vorschriften für Drittlandsbanken in der EU. Ab dem 11. Januar 2027 dürfen ausländische Banken keine grenzüberschreitenden Kernbankdienstleistungen mehr erbringen; sie müssen über eine zugelassene EU-Zweigstelle oder -Tochtergesellschaft tätig sein.

Für TCBs bedeutet dies eine erneute Zulassung, pauschale Kapitalausstattungsvorschriften und neue Meldepflichten. Die gesetzliche Frist läuft zwar bis 2027, doch das entscheidende Jahr ist 2026: Die Mitgliedstaaten müssen die CRD6 bis zum 10. Januar 2026 umsetzen, und die neuen Meldepflichten treten am 11. Januar 2026 in Kraft.

3. Einstufung von TCBs nach den neuen Vorschriften

Nach CRD6 werden TCBs anhand ihrer Größe, ihrer Aktivitäten und ihres Risikoprofils in Klasse 1 und Klasse 2 eingestuft, wodurch sich das Niveau der regulatorischen Anforderungen bestimmt, die sie erfüllen müssen. Damit ein TCB als Klasse 1 eingestuft wird, muss eine der folgenden Bedingungen erfüllt sein:

- Vermögensschwelle: Gesamtwert der von TCB verbuchten oder originierten Vermögenswerte ≥ 5 Mrd. EUR.

- Schwellenwert für Privatkundeneinlagen: Der Betrag der Einlagen und sonstigen rückzahlbaren Gelder der TCB beträgt ≥ 5 % der Gesamtverbindlichkeiten der TCB oder übersteigt 50 Mio. EUR.

- Äquivalenzstatus: Der Hauptsitz der TCB befindet sich in einem Land, das von der Europäischen Kommission nicht als mit den EU-Bankenvorschriften gleichwertig angesehen wird (z. B. im Vereinigten Königreich).

Eine TCB wird als Klasse 2 eingestuft, wenn keine der oben genannten Bedingungen erfüllt ist. Diese Zweigstellen gelten als kleiner und weniger komplex und unterliegen weniger strengen regulatorischen Anforderungen.

4. Ein neues EU-weites Regelwerk

- Neuzulassung: Bestehende TCBs müssen bis zum 11. Januar 2027 eine Zulassung beantragen, um weiterhin Einlagen, Kredite oder Garantien anbieten zu können. In einigen Fällen kann eine „Bestandsschutzklausel” gelten, aber in den meisten Fällen ist eine Neuzulassung erforderlich. Gemäß CRD6 werden die Mindestbedingungen veröffentlicht (die jedoch von den nationalen zuständigen Behörden und der EBA eingeschränkt werden):

- Obligatorische Einrichtung einer physischen Zweigstelle.

- Umfang der Zulassung, begrenzt durch den jeweiligen Mitgliedstaat, in dem die Zweigstelle eingerichtet ist.

- Tätigkeiten, die mit der Zulassung des Herkunftsstaates im Einklang stehen.

- Kapital- und Liquiditätsanforderungen (siehe unten).

- Interne Governance: mindestens zwei lokale Manager, Risikomanagement und Vergütungspolitik in Übereinstimmung mit den EU-Standards.

- Aufbewahrungs- und Buchungsvorschriften.

- Meldepflichten (abhängig von der Klasse der TCB).

- AML-Sicherheitsvorkehrungen.

- Grenzüberschreitende Beschränkungen: CRD6 verbietet Nicht-EU-Banken die grenzüberschreitende Betreuung von EU-Kunden, mit Ausnahme von:

- Reverse Solicitation (vom Kunden initiiert),

- Interbankgeschäfte,

- konzerninterne Dienstleistungen.

- Kapital und Liquidität: Zweigniederlassungen müssen eine pauschale Kapitalausstattung erfüllen:

- Zweigniederlassungen der Klasse 2: ≥ 0,5 % der Verbindlichkeiten oder 5 Mio. €,

- Zweigniederlassungen der Klasse 1:

- ≥ 2,5 % der Verbindlichkeiten oder 10 Mio. €,

- zuzüglich einer 30-tägigen Liquiditätsreserve: TCBs müssen stets ein Volumen an unbelasteten und liquiden Vermögenswerten vorhalten, das ausreicht, um Liquiditätsabflüsse über einen Zeitraum von mindestens 30 Tagen zu decken (im Prinzip identisch mit der LCR-Anforderung).

- Auslöser für die Subsidiarisierung: Die Aufsichtsbehörden können die Subsidiarisierung für Zweigstellen mit einem Vermögen von ≥ 10 Mrd. € vor Ort oder ≥ 40 Mrd. € EU-weit oder als systemrelevant eingestuften Zweigstellen erzwingen.

- Ende der Ausnahmeregelungen: Länder wie Deutschland müssen nun langjährige Ausnahmeregelungen aufheben, die es ausländischen Banken ermöglichten, grenzüberschreitende Kredite zu vergeben. Die CRD6 gewährleistet einheitliche Mindeststandards in allen Mitgliedstaaten.

5. Die Herausforderung 2026

Im Jahr 2026 laufen drei wesentliche Anforderungen zusammen:

- Vorbereitung der Neuzulassung: Governance-Dokumente, Genehmigungen der Zentrale, Outsourcing-Vereinbarungen und Kapital-/Liquiditätsnachweise müssen für die Aufsichtsbehörden bereitgestellt werden.

- Neue Berichterstattung (ab 11. Januar 2026):

- On-/Off-Balance-Risiken (nach Sektor und Gegenpartei).

- EU-Vermögenswerte und -Verbindlichkeiten der Zentrale.

- Reverse-Solicitation-Transaktionen.

- Die Vorlagen werden im EBA-Berichtsrahmen 4.3 definiert und erfordern neue Datenfeeds und System-Upgrades (z. B. BAIS).

- Kapital- und Liquiditätsplanung: Zweigstellen müssen ihre Treasury-Funktionen und Stresstests an das einheitliche 0,5 %/2,5 %-Regime und die 30-Tage-Liquiditätsanforderung anpassen.

Es gibt einige zusätzliche Herausforderungen und Einschränkungen, die sich auf den Weg der TCBs zur vollständigen Einhaltung der neuen Vorschriften auswirken werden, vor allem:

- Ressourcenbeschränkungen

- Für Banken mit nur einer EU-Zweigstelle und ohne Tochtergesellschaft ist die Herausforderung besonders groß: gleiche Verpflichtungen, weniger Ressourcen.

- Das Gleiche gilt für kleine Zweigstellen: Sie unterliegen denselben Meldepflichten wie größere Tochtergesellschaften, verfügen jedoch über weitaus weniger lokale Mitarbeiter und Infrastruktur.

- Datenkomplexität und Governance

- Die Extraktion granularer Risiken aus globalen Systemen ist selten einfach.

- TCBs müssen Prozesse neu gestalten, saubere Datenflüsse sicherstellen und Prüfpfade für die Rückverfolgbarkeit durch die Aufsichtsbehörden aufbauen.

- Belastung der Bilanz

- Lokale Liquiditätspuffer können Treasury-Modelle stören und die Finanzierungskosten erhöhen.

- Software-Bereitschaft

- Berichterstattungs-Tools müssen so konfiguriert werden, dass sie CRD6-spezifische Datenpunkte unter Framework 4.3 erfassen.

- Frühzeitige Tests

Trockenübungen und Testübermittlungen im Jahr 2026 werden unerlässlich sein, um Datenlücken zu identifizieren, Abstimmungen zu testen und die Teams vor der vollständigen Umsetzung vertraut zu machen.

6. Wie Aspect Advisory seine Kunden unterstützt

Bei Aspect Advisory arbeiten wir mit unseren Kunden zusammen, um die Lücke zwischen regulatorischen Absichten und der praktischen Umsetzung zu schließen. Für TCBs bieten wir

- Regulierungsberatung: Beratung zu CRD6-Zulassungen, Subsidiarisierungsrisiken und Kapitalpufferplanung.

- Implementierung der Berichterstattung: Einrichtung und Optimierung von Berichterstattungs-Tools (einschließlich BAIS und anderen), Integration in das EBA-Framework 4.3 und Unterstützung bei der Berichterstattung über Reverse Solicitation.

- Operative Bereitschaft: Projektplanung für Meilensteine im Jahr 2026, Testvorlagen, Mitarbeiterschulungen und End-to-End-Sicherung.

- Personalvermittlung: Bereitstellung von qualifiziertem Personal zur Unterstützung der Umsetzung und Berichterstattung während Spitzenzeiten der Compliance.

Wir helfen Banken dabei, Compliance in Kompetenz umzuwandeln – damit die CRD6-Bereitschaft mehr ist als nur das Abhaken von Checklisten.

7. Fazit

Obwohl CRD6 erst im Januar 2027 vollständig in Kraft tritt, findet die eigentliche Arbeit im Jahr 2026 statt. Für Filialen mit begrenzten Ressourcen stellt die Richtlinie eine große Herausforderung dar – aber auch eine Chance, Systeme zu modernisieren und Widerstandsfähigkeit zu demonstrieren.

Durch einen frühzeitigen Start und die Behandlung der CRD6-Vorbereitungen als strukturiertes Programm können Banken nicht nur konform, sondern auch zuversichtlich in das Jahr 2027 starten. Aspect Advisory arbeitet bereits mit Kunden zusammen, um dieses Ergebnis zu erzielen. Insbesondere für Banken mit nur einer Filiale wird 2026 über Ihr Jahr 2027 entscheiden.

Quellen:

Contact us

Stuart Thomson

Partner,

Aspect Advisory

![]()