1. Einleitung

Das Thema Nachhaltigkeit hat mittlerweile einen tiefgreifenden Einfluss auf alle Aspekte unseres Lebens und geht weit über die Debatte um seine Existenz oder seine Einstufung als bloßer Marketing-Mythos hinaus, die weltweit geführt wird. Dieser Einfluss ist im Finanzbereich besonders stark, wo viele die Finanzmärkte als entscheidend für die Lösung von Problemen im Zusammenhang mit Nachhaltigkeit ansehen. Zwar wurden einige Bedenken durch Instrumente wie ESG-Ratings, Berichterstattung und Offenlegung, Klimarisiko-Rahmenwerke usw. ausgeräumt, doch bleibt eine grundlegende Herausforderung bestehen: die vollständige Integration der Nachhaltigkeit in bestehende Bewertungsrahmenwerke.

Die Bewertung ist im Finanzwesen von großer Bedeutung, da sie es uns ermöglicht, zahlreiche Datenpunkte und Quellen auf einen einzigen entscheidenden Parameter zu reduzieren – die Ermittlung des Wertes eines Vermögenswertes unter Verwendung universell erprobter, umfassender Rahmenwerke, die von unzähligen Finanzfachleuten weltweit angewendet werden. Diese Ansätze sind global und bis zu einem gewissen Grad länderübergreifend vergleichbar standardisiert; sie tragen auch zur Harmonisierung unserer vielfältigen Finanzlandschaft bei.

Wenn es um etwas so Vielseitiges und über Jahrzehnte Hinausentwickeltes geht, stoßen wesentliche Veränderungen oft auf maximale Ablehnung seitens der Mehrheit der Akteure. Selbst wenn sie sich grundsätzlich einig sind, dass diese Veränderungen notwendig sind. Derzeit befinden wir uns noch in der Anfangsphase, in der wir festlegen, wo und wie wir vorankommen und wie wir Nachhaltigkeit in die Bewertung integrieren können: Zwar gibt es Dutzende von Meinungen, Rahmenwerken, Konsultationen und Konferenzen zu diesem Thema, doch gibt es noch keine branchenweiten Standards. Dieser Artikel soll die Gründe für diese Situation erläutern und aufzeigen, warum die Berücksichtigung von Nachhaltigkeit eine der größten Herausforderungen im Finanzwesen ist – eine Herausforderung, die eine gemeinsame Lösung erfordert.

2. Kurze Erläuterung der bestehenden Bewertungsrahmen

Um mit dem Hauptzweck dieses Artikels zu beginnen, ist es wichtig, den Bewertungsprozess in mehrere Bausteine zu unterteilen, damit wir die Auswirkungen der Nachhaltigkeit auf jeden einzelnen davon genauer untersuchen können.

An dieser Stelle muss betont werden, dass die Ertrags- und Marktansätze die grundlegenden „Säulen” der Bewertung bilden. Darüber hinaus kann in bestimmten Rechtsordnungen die Verwendung eines Kostenansatzes auf vergleichbarer Ebene im Vordergrund stehen. Dabei handelt es sich im Wesentlichen um den Versuch, die Kosten für den Ersatz oder die Reproduktion des zu bewertenden Vermögenswerts zu ermitteln.

Für unsere Zwecke konzentrieren wir uns hier auf zwei primäre Bewertungsansätze, die weit verbreitet sind. Es ist anzumerken, dass selbst der Kostenansatz (wie auch andere potenzielle Methoden, die hier nicht ausdrücklich behandelt werden) häufig auf den Grundprinzipien des Ertrags- oder Marktansatzes basiert.

3. Hauptprobleme bei der Integration von Nachhaltigkeit in die Bewertung

3.1. Nachhaltigkeit und Ertragswertmethode

Lassen Sie uns nun zunächst auf die Einbeziehung der Nachhaltigkeit in die Ertragswertmethode eingehen. Welche Herausforderungen ergeben sich bei der Berücksichtigung dieses Aspekts in den gängigen DCF-Modellen zur Unternehmensbewertung? Hier sind einige Überlegungen:

- In Bezug auf Cashflows:

- Welche Auswirkungen wird die Nachhaltigkeit auf die Einnahmen und Kosten der aktuellen Produktlinie haben? Beispielsweise kann die Einführung neuer Produkte, die auf Nachhaltigkeit ausgerichtet sind, die Finanzströme erheblich verändern und zu kurzfristigen Umsatzsteigerungen führen, gefolgt von anhaltenden Rückgängen, da die Nutzer keine Ersatzprodukte mehr kaufen müssen. Dies erfordert eine strategische Neuausrichtung auf die Erweiterung unserer Kundenbasis, um das Geschäftswachstum aufrechtzuerhalten. Darüber hinaus müssen ESG-Themen innerhalb der Lieferkette wie Diskriminierung von Mitarbeitern, Kinderarbeit oder Emissionen im Scope 3 berücksichtigt werden, was eine Bewertung der damit verbundenen Kosten für das Unternehmen erfordert.

- Wie würden sich die Verwaltungskosten ändern, wenn alle notwendigen Richtlinien und Maßnahmen zur Berücksichtigung von S- und G-bezogenen Aspekten innerhalb von ESG umgesetzt würden? Wie legen wir die Norm für Vergütungsniveaus, Schulungskosten, Personenschutzkosten und die Absicherung potenzieller Streikrisiken fest, und zwar im Zusammenhang mit der weiteren Umsetzung globaler oder regionaler Regulierungsdokumente?

- Welche Auswirkungen hat die Einführung von Strafmaßnahmen im Steuerbereich, wenn die Schaffung weiterer Anreize für Unternehmen zur Umstellung auf Nachhaltigkeit ein Thema von großem Interesse ist? Derzeit sind Emissionszertifikate, die in den Unternehmensabschlüssen als separater Aufwand ausgewiesen werden, das prominenteste Beispiel für eine „ESG-Steuer“. Es besteht jedoch weiterhin Unsicherheit hinsichtlich der konkreten Art der Anreize, die zur Erreichung unserer Ziele für die Jahre 2030 bis 2050 umgesetzt werden.

- Einerseits stellen Investitionen einen einfachen Aspekt des Cashflows dar, da sie vom Vorhandensein oder Nichtvorhandensein eines bestimmten Projekts abhängen. Andererseits liegt die Besonderheit von ESG in ihrer Unvorhersehbarkeit hinsichtlich der Arten von Investitionen, die erforderlich sind, um nicht nur die Mindestanforderungen an den Produktionsprozess zu erfüllen, sondern auch die wesentlichen strategischen Vorteile für Unternehmen aufrechtzuerhalten. Es ist wichtig zu erkennen, dass bei der Bewertung potenzieller Investitionen der Vergleich verschiedener Möglichkeiten wahrscheinlich Vorrang vor traditionellen Rahmenwerken wie NPV > 0 und IRR > WACC haben wird. Der Schwerpunkt wird sich auf kritische Umsetzungsanforderungen verlagern, wodurch die Renditen einzelner Investitionsprojekte in den Hintergrund treten werden.

- In Bezug auf den Diskontsatz (WACC):

- Die Frage beginnt mit einer kritischen Diskussion über die mögliche Einführung eines variablen Diskontsatzes als grundlegender Ansatz innerhalb des Themas. Derzeit gibt es zahlreiche Gegner dieser Idee (und es ist anzumerken, dass sie triftige Gründe haben), die argumentieren, dass der Diskontsatz zu einem bestimmten Zeitpunkt (in der Regel dem Bewertungsstichtag) festgelegt werden und für alle zukünftigen Finanzströme als Indikator für das zu einem bestimmten Zeitpunkt bestimmte Risiko konstant bleiben sollte. Ihr Hauptargument ist, dass jede Änderung der Parameter die Objektivität der Bewertung beeinträchtigen würde, da Finanzkennzahlen miteinander verknüpft sind und sich beispielsweise Änderungen des risikofreien Zinssatzes oder des Betas auf andere Kennzahlen auswirken. Umgekehrt stellt sich die Frage, wie mit all diesen Kennzahlen umgegangen werden soll, wenn es zu wesentlichen Änderungen innerhalb des Vermögenswerts selbst kommt, insbesondere unter Berücksichtigung der geplanten Entwicklungen im Bereich ESG. Welche alternativen Methoden könnten darüber hinaus eingesetzt werden, um Verschiebungen in der Risikomatrix eines Unternehmens aufgrund geplanter oder bereits finanzierter Investitionen in Nachhaltigkeit zu berücksichtigen?

- Von der allgemeinen zur konkreten Frage stellt sich eine entscheidende Frage hinsichtlich der wichtigsten Risikokennzahl, die bei den Berechnungen verwendet wird – dem Beta. Der Standardansatz sieht in der Regel vor, diesen Parameter auf der Grundlage des Branchen-Betas oder der Betas von Vergleichsunternehmen in den letzten zwei bis fünf Jahren zu berechnen. Bei der Betrachtung der Zukunft eines Unternehmens ohne historische Beispiele ist jedoch zu berücksichtigen, dass das Beta ein relatives Maß für die Volatilität ist und dass vergangene Kennzahlen möglicherweise nicht genau die zukünftigen Ergebnisse widerspiegeln, da immer mehr Unternehmen auf Nachhaltigkeitsinitiativen umstellen.

- Ein weiterer potenzieller Grund zur Sorge könnten die künftigen Fremdkapitalkosten des Unternehmens sein, insbesondere wenn es seinen Fokus auf ESG-Aktivitäten verlagert. Derzeit gibt es zwei Hauptansätze auf dem Markt: Abschläge für „grüne“ Projekte und/oder Aufschläge für „braune“ Projekte. Bei der Verwendung eines variablen Diskontsatzes in diesem Szenario muss auch berücksichtigt werden, ob diese Differenzierung in die prognostizierten risikofreien Zinssätze oder die prognostizierte Inflation als Spread dazu einfließen oder als absoluter Indikator auf Basis der aktuellen Zahlen dienen soll.

- In Bezug auf Prognose- und Endzeiträume:

- In diesem Abschnitt geht es in erster Linie darum, die Behauptung zu untersuchen, dass alle Unternehmen auf unbestimmte Zeit bestehen. Das Problem ergibt sich aus den möglichen Auswirkungen einer universellen Einführung von Nachhaltigkeit, die dazu führen könnte, dass Branchen wie die Ölförderung und die Herstellung von Einwegkunststoffen in Zukunft auslaufen. Dies stellt eine Herausforderung für die üblichen Bewertungsrahmen dar. Eine mögliche Lösung besteht darin, unter Berücksichtigung der bestehenden Nachhaltigkeits- und ESG-Ziele und -Rahmenbedingungen zu Prognosen für einen Zeitraum von 15 bis 20 Jahren oder sogar mehr überzugehen.

- Auch die langfristige Wachstumsrate gibt Anlass zur Sorge. Derzeit ist eine der treibenden Kräfte hinter Nachhaltigkeit die Idee, dass der Erfolg eines Unternehmens nicht immer mit einer fortwährenden Expansion verbunden ist. Angesichts der sich ständig ändernden Verbraucherpräferenzen ist es zudem denkbar, dass auch in der Endphase nachhaltige Investitionen erforderlich sein werden, um die anhaltende Nachfrage nach den Produkten des Unternehmens zu befriedigen. Dies erfordert eine sorgfältige Analyse und Abwägung bei der Bestimmung des Zählers für die Endwertformel.

- Zu weiteren Anpassungen:

- Im Wesentlichen werden die oben genannten Überlegungen in der Regel auf die Szenarien übertragen, die mögliche Ergebnisse für die Zukunft des Unternehmens darstellen. Diese Ergebnisse werden weitgehend von regulatorischen Faktoren sowie von den Präferenzen der Kunden und Investoren beeinflusst und hängen nicht allein vom Erfolg oder Misserfolg des Unternehmens selbst ab. Daher ist es wichtig zu überlegen, wie diese Szenarien bei der Ermittlung des Endwerts berücksichtigt werden sollten. Die Ansätze können variieren, von der Gewichtung verschiedener Szenarien bis hin zur Anpassung des Basiswerts mit einem Abschlag/Aufschlag auf der Grundlage spezifischer externer Parameter in Bezug auf Nachhaltigkeit. Eine wesentliche Überlegung dreht sich jedoch um die Gewichtung oder Wahrscheinlichkeit des Eintretens jedes Szenarios – eine subjektive Aufgabe, da wir in diesem ersten Zeitraum mit beispiellosen globalen Veränderungen im Zusammenhang mit Nachhaltigkeit konfrontiert sind.

3.2. Nachhaltigkeit und Marktansatz

In Anlehnung an den Marktansatz, der zwar weniger umfangreich erscheint, aber für Finanzfachleute mit erheblichen Herausforderungen verbunden ist, geht es in diesem Abschnitt in erster Linie darum, eine geeignete Gruppe von Unternehmen oder Transaktionen als Grundlage für unsere Analyse zu identifizieren. Wenn wir aufgrund unserer Ausrichtung auf Nachhaltigkeit die Einführung neuer Praktiken, zusätzliche Investitionen oder den Ausschluss bestimmter Geschäftsbereiche in Betracht ziehen, ist es von entscheidender Bedeutung, festzustellen, wer als unsere Wettbewerber auf dem Markt anzusehen sind. Eine wesentliche Überlegung dreht sich um die Frage, ob es angemessen ist, sich auf Zukunftspotenzialindikatoren wie Umsatz, EBITDA und Gewinnprognosen für einen Zeitraum von drei bis fünf Jahren zu stützen – in einer Zeit, in der selbst die Unternehmensleitung unsicher ist –, wenn ein „grüner” Multiplikator angewendet wird, der den Unternehmenswert möglicherweise ungerechtfertigt in die Höhe treiben könnte.

Wenn wir an der Spitze innovativer Veränderungen stehen und noch keine Klarheit darüber haben, wie diese Investitionen unsere Geschäftslandschaft verändern könnten – beispielsweise durch eine Revolutionierung der globalen Energieversorgung durch die Eliminierung von CO2-Emissionen mittels Wasserstofftechnologien –, ist die Festlegung eines geeigneten Benchmarks für die Prognose des zukünftigen Erfolgs von entscheidender Bedeutung.

4. Fazit und Lösung von Aspect Advisory

Die oben genannten Probleme kratzen nur an der Oberfläche und geben lediglich einen ersten Einblick in die Herausforderungen, die bei der Verständnis und Umsetzung neuer globaler Methoden und Ansätze zur Bewertung auf uns zukommen. Wenn wir dies nicht tun, werden wir uns in einer Situation wiederfinden, die mit Finanzinstrumenten im Zusammenhang mit Nachhaltigkeit, wie beispielsweise der Wirkungsmessung, vergleichbar ist. Derzeit ist es aufgrund des Fehlens allgemein anerkannter Rahmenwerke schwierig, die Ansätze verschiedener Akteure zu vergleichen.

Ein aufmerksamer Leser wird zu Recht feststellen, dass die Bewertung auch ohne ESG immer mit Schwierigkeiten und Unsicherheiten verbunden ist und die beschriebenen Probleme und Fälle daher nichts Außergewöhnliches sind. Wir teilen zwar teilweise die Ansicht, dass Nachhaltigkeit aus geschäftlicher Sicht nur eine von mehreren Unsicherheitsfaktoren ist, doch unterscheidet sie sich deutlich durch ihren umfassenden Einfluss auf alle Aspekte von Prognose- und Bewertungsrahmen.

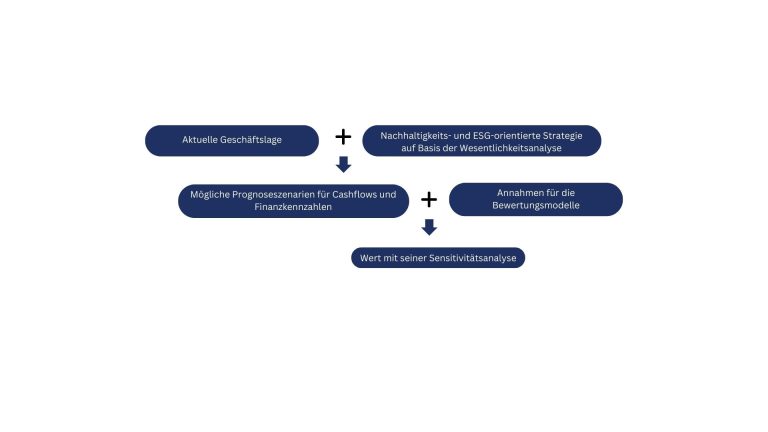

Aspect Advisory ist darauf spezialisiert, Finanzmarktteilnehmern und Banken Dienstleistungen im Zusammenhang mit der Entwicklung und Verbesserung von Bewertungsrahmen anzubieten, die auf die Integration von Nachhaltigkeit in den Entscheidungsprozess ausgerichtet sind. Auf der Grundlage unserer langjährigen Erfahrung in den Bereichen Bewertung, Strategie und Nachhaltigkeit sehen wir diesen Ansatz als einen mehrstufigen Prozess (siehe Abbildung unten).

Contact us

Prof. Dr. Christian Schmaltz

Partner,

Aspect Advisory

![]()