1. Einleitung

Die Finanzlandschaft in der Europäischen Union (EU) befindet sich aufgrund von Fintech-Innovationen und digitalen Fortschritten in einem tiefgreifenden Wandel. Vom Aufstieg der Neobanken bis zur Integration künstlicher Intelligenz (KI) in Finanzdienstleistungen verändert die digitale Finanzwirtschaft die Art und Weise, wie Verbraucher und Unternehmen mit Bank- und Anlageplattformen interagieren.

Dieser Artikel untersucht vier wichtige Faktoren, die die Zukunft des Bankwesens in der EU prägen werden: die Entwicklung von Neobanken, die regulatorischen und innovativen Auswirkungen von MiCA, die Entwicklung von digitalen Zentralbankwährungen (CBDCs) und den wachsenden Einfluss von KI und Automatisierung. Jeder Abschnitt beleuchtet nicht nur, wo wir stehen, sondern auch, wohin die Reise geht – und was Finanzinstitute heute tun müssen, um an der Spitze zu bleiben.

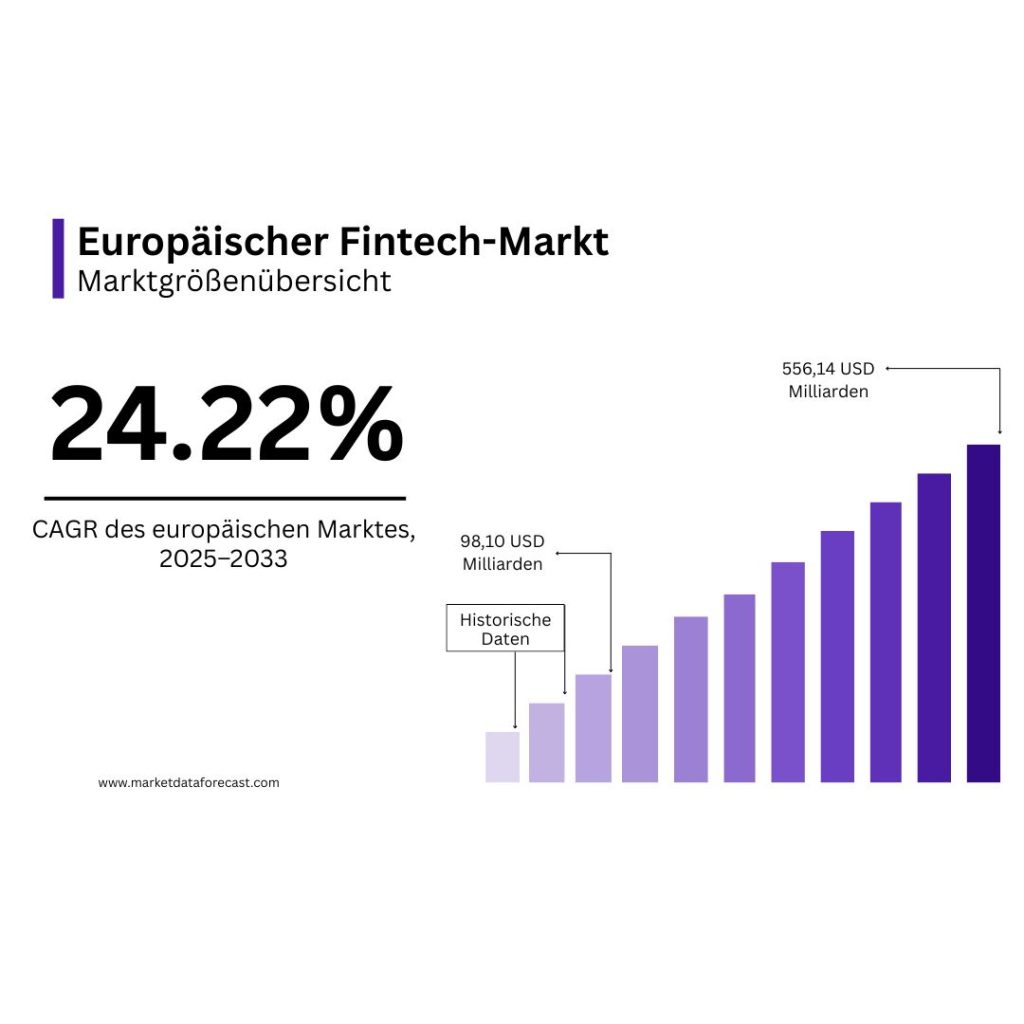

Source: Europe’s Fintech Market Size https://www.marketdataforecast.com/market-reports/europe-fintech-market

2. Neobanken: Entwicklung, Konsolidierung und Wettbewerb

Neobanken – vollständig digitale Banken ohne physische Filialen – haben in der EU rasch Marktanteile gewonnen. Diese Institute bieten optimierte, benutzerfreundliche Dienstleistungen zu niedrigeren Gebühren und ziehen damit eine wachsende Zahl technikaffiner Verbraucher und kleiner Unternehmen an. Zu den wichtigsten Treibern zählen:

- Regulatorische Unterstützung: Die überarbeitete Zahlungsdiensterichtlinie (PSD2) der EU ermöglicht Open Banking, wodurch Neobanken auf Kundendaten zugreifen und personalisierte Dienstleistungen anbieten können.

- Kosteneffizienz: Der Verzicht auf eine physische Infrastruktur ermöglicht geringere Gemeinkosten und wettbewerbsfähige Preise.

- Verbesserte Benutzererfahrung: Sofortige Zahlungen, KI-gestützte Erkenntnisse und internationale Überweisungen bieten ein nahtloses digitales Erlebnis.

Fallstudie: Revolut – Von einer Devisen-App zu einer Neobank mit umfassendem Serviceangebot ist Revolut ein Beispiel für erfolgreiches digital-first-Wachstum und bietet Konten in mehreren Währungen, Kryptohandel und Business Banking. Das nächste Kapitel könnte jedoch komplexer werden. Angesichts steigender Zinsen stellen sich Fragen zur langfristigen Rentabilität von Neobank-Modellen, von denen viele auf Interbankenentgelten und Risikokapital finanziert sind. Der Markt zeigt erste Anzeichen einer Konsolidierung, und einige prognostizieren eine Zunahme der Fusionen und Übernahmen unter den Digitalbanken.

Neobanken sehen sich außerdem neuen Wettbewerbsbedrohungen gegenüber:

- Vordringen der Big Tech (z. B. Apple Pay Later, Google Wallet-Integrationen)

- Digitalisierung etablierter Unternehmen, die hybride Modelle mit digitaler Benutzerfreundlichkeit und persönlichem Service einführen

- Bank-as-a-Service (BaaS)-Anbieter, die Nichtbanken die nahtlose Bereitstellung von Finanzdienstleistungen ermöglichen

Da die Grenzen zwischen Technologieanbietern, Einzelhändlern und traditionellen Banken verschwimmen, laufen Neobanken Gefahr, von beiden Seiten unter Druck zu geraten – von Tech-Giganten mit tiefgreifenden Nutzer-Ökosystemen und von etablierten Unternehmen mit Kapital und Compliance-Erfahrung.

Strategisches Vorgehen: Neobanken müssen sich in Richtung einer nachhaltigen Monetarisierung bewegen – mit einem Fokus auf Dienstleistungen für KMU, integrierte Finanztools oder Partnerschaften mit Fintech-Ökosystemen.

3. Blockchain- und Kryptoregulierung: Von der Compliance zur Innovation

Der Kryptomarkt in der EU hat dank klarer Regulierung und dem Eintritt institutioneller Akteure einen Aufschwung erlebt. Die im Juni 2023 verabschiedete Verordnung über Märkte für Krypto-Assets (MiCA) sieht eine schrittweise Einführung vor:

- Mitte 2024: Durchsetzung der Regulierung für Stablecoins

- Ende 2024: Frist für die Einhaltung der Vorschriften durch Krypto-Asset-Dienstleister (CASP)

Zu den Zielen der MiCA gehören:

- Lizenzierung und Beaufsichtigung von CASPs

- Verbraucherschutzvorschriften

- Reserveanforderungen für Stablecoins

- Standards für die Marktintegrität

Beispiel: Binance France erhielt die Genehmigung der AMF; Kraken verbesserte seine EU-Kundenschutzfunktionen.

Hinweis: Die ESMA schätzt, dass DeFi-Protokolle 4 % der globalen Krypto-Assets ausmachen. Angesichts der dezentralen Berichterstattungsbeschränkungen ist diese Zahl mit Vorsicht zu interpretieren.

Bei MiCA geht es jedoch nicht nur um Compliance – sie könnte auch Innovationen vorantreiben:

Was kommt als Nächstes

- Tokenisierung realer Vermögenswerte (die neuen RWAs): Über krypto-native Vermögenswerte hinaus beginnen Finanzinstitute, die Tokenisierung traditioneller Vermögenswerte wie Immobilien, Staatsanleihen, Private Equity und Investmentfonds zu untersuchen. Diese tokenisierten Versionen könnten auf genehmigten oder öffentlichen Blockchains ausgegeben werden und würden damit Teilbesitz, Echtzeitabwicklung und eine größere Zugänglichkeit ermöglichen. Dieser Wandel könnte zu einer Demokratisierung von Anlageprodukten führen und die Betriebskosten an den Kapitalmärkten erheblich senken.

„Die Tokenisierung globaler illiquider Vermögenswerte wird bis 2030 voraussichtlich ein Geschäftspotenzial von 16 Billionen US-Dollar bieten, angetrieben durch Effizienz, Bruchteilsbesitz und den Zugang zu neuen Anlegersegmenten.“ – Boston Consulting Group & ADDX, Revolutionizing Real-World Asset Tokenization (2022)

- Interoperabilitätsstandards: Mit der zunehmenden Verbreitung digitaler Vermögenswerte wird eine nahtlose Interaktion zwischen verschiedenen Blockchain-Netzwerken (öffentlich, privat und konsortialgeführt) unerlässlich sein. Es wird erwartet, dass die EU einen verstärkten Fokus auf Interoperabilitätsprotokolle legen wird, die kettenübergreifende Transfers, die Abwicklung mehrerer Vermögenswerte und die Integration in traditionelle Finanzsysteme ermöglichen. Brancheninitiativen wie die Angleichung an ISO 20022 und europaweite Rahmenwerke für digitale Identitäten legen ebenfalls den Grundstein für sichere, interoperable Ökosysteme für digitale Vermögenswerte.

„Interoperabilität ist eine Grundvoraussetzung für die Integration blockchainbasierter Finanzdienstleistungen in die bestehende Finanzmarktinfrastruktur und erfordert sowohl technische Protokolle als auch regulatorische Koordinierung.“ – Weltwirtschaftsforum, Interoperabilität in Ökosystemen für digitale Vermögenswerte (2023)

Strategische Maßnahmen:

- Investieren Sie in eine konforme Krypto-Infrastruktur

- Erkunden Sie Tokenisation-as-a-Service-Modelle

- Arbeiten Sie mit Blockchain-Unternehmen zusammen, die sich auf RWAs spezialisiert haben

4. CBDCs und der digitale Euro: Vorbereitung auf eine bargeldlose Wirtschaft

Die Europäische Zentralbank (EZB) treibt die Entwicklung eines digitalen Euro voran[^1]. Während sich die ersten Pilotprojekte auf den Großhandel und den begrenzten Einzelhandel konzentrieren, sind die Auswirkungen enorm.

Warum das wichtig ist

- Bietet eine öffentliche digitale Alternative zu privaten Stablecoins

- Unterstützt finanzielle Inklusion und Innovation

- Bietet schnellere und günstigere grenzüberschreitende Zahlungen

Neue Überlegungen

- Programmierbares Geld: Triggerbasierte Zahlungen und bedingte Ausgaben

- Disintermediationsrisiko: Was passiert mit den Einlagen bei Geschäftsbanken, wenn Bürger Zentralbankgeld direkt halten können?

- Datenschutzbedenken: Das richtige Gleichgewicht zwischen Anonymität und AML-Verpflichtungen finden

Zukünftiger Zustand (2027?): Ein ausgereiftes CBDC-Ökosystem könnte Folgendes umfassen:

- CBDC-gebundene Spar- und Kreditprodukte: Banken könnten verzinsliche digitale Euro-Konten oder Mikrokreditdienste anbieten, die direkt an programmierbare CBDC-Verträge gekoppelt sind und automatische Rückzahlungen und dynamische Zinssätze ermöglichen.

- Wallet-Integrationen durch Privatbanken: Es ist mit einem Anstieg von Mehrwertdiensten wie Echtzeit-Währungsumrechnungen, personalisierten Cashback-Programmen und Treueprämienprogrammen zu rechnen, die auf der CBDC-Infrastruktur aufbauen, um die Kundenbindung zu stärken.

- Smart Contracts für programmierbare Finanzdienstleistungen: Diese könnten automatisierte Rechnungsstellung, Steuerabzüge, Abonnementabrechnungen oder die bedingte Auszahlung von Krediten unterstützen und so Effizienzgewinne für Privat- und Firmenkunden ermöglichen.

- Neue Rolle für Banken als Intermediäre: Selbst mit direktem Zugang zu Zentralbankgeld könnten sich Geschäftsbanken als Innovationszentren positionieren und CBDC-Compliance-as-a-Service anbieten[^2].

- Pilotprojekte zur grenzüberschreitenden Interoperabilität: Angesichts der laufenden globalen Koordinierung von Protokollen für digitale Währungen könnten bis 2027 EU-weite oder sogar EU-APAC-CBDC-Korridore entstehen, die kostengünstige internationale Abwicklungen ermöglichen[^3].

Strategische Maßnahmen:

- Entwicklung CBDC-kompatibler digitaler Geldbörsen

- Teilnahme an Pilotprogrammen der EZB

- Überarbeitung des Produktangebots, um in einem Umfeld mit direktem Zugang zu Zentralbankgeld für Verbraucher relevant zu bleiben

5. KI und Automatisierung: Die nächste Welle der Finanzintelligenz

Künstliche Intelligenz ist nicht mehr nur ein Backoffice-Tool, sondern entwickelt sich rasch zu einem zentralen Treiber der strategischen Transformation im Finanzwesen. Von Hyper-Personalisierung bis hin zu Risiko-Intelligenz und von Echtzeit-Compliance bis hin zu algorithmischen Investitionen – die nächste Generation von KI-Lösungen wird die Art und Weise, wie Finanzinstitute arbeiten und konkurrieren, neu definieren. Hier ein Blick auf die kommenden Entwicklungen:

- Autonome Finanzen: Hierbei handelt es sich um selbststeuernde Finanzsysteme, die Ausgaben, Ersparnisse und Investitionen auf der Grundlage von Echtzeit-Nutzerdaten und Verhaltensanalysen automatisch optimieren. Mit der Weiterentwicklung von GenAI und APIs könnten bald intelligente Finanzagenten auf den Markt kommen, die mit minimalem Benutzereingriff Geld transferieren, Versorgungsanbieter wechseln oder Kredite refinanzieren.

- GenAI in der Anlagestrategie: Große Sprachmodelle (LLMs) werden derzeit anhand von Finanzdatensätzen trainiert, um Marktkommentare in Echtzeit zu liefern, individuelle Anlagethesen zu erstellen und sentimentgesteuerte Allokationsmodelle zu betreiben. Vanguard und BlackRock haben beide interne Pilotprojekte für GenAI-basierte Forschungsassistenten angekündigt, die Portfoliomanager unterstützen sollen.

- Selbstadaptive Compliance: Mit der Weiterentwicklung der Vorschriften können KI-gesteuerte Compliance-Engines Risikomodelle kontinuierlich aktualisieren, Anomalien melden und Workflows automatisch anpassen. Dies ist besonders wichtig für die ESG- und AML-Überwachung bei grenzüberschreitenden Transaktionen.

- COiN von JPMorgan automatisiert die Prüfung von Verträgen und verarbeitet über 12.000 gewerbliche Kreditverträge in Sekundenschnelle.

- HSBC setzt KI in den Bereichen Betrugserkennung, Handelsfinanzierung und Optimierung der internen Revision ein.

- EU-KI-Gesetz: Die bevorstehende Verordnung stuft KI im Finanzdienstleistungsbereich (z. B. Kreditbewertung, Robo-Advisor) als risikoreich ein und verlangt detaillierte Dokumentation, Protokolle zur Erklärbarkeit und Echtzeit-Audit-Protokolle.

- Erklärbarkeit und Ethik von KI: Institutionen müssen nachweisen, dass ihre KI-Modelle nicht diskriminieren oder Halluzinationen erzeugen, insbesondere in kundenorientierten Anwendungen.

- Halluzinationen in GenAI-Antworten: Große Sprachmodelle sind zwar beeindruckend, aber dafür bekannt, dass sie bei unvollständigen oder mehrdeutigen Daten erfundene oder irreführende Ergebnisse liefern. In risikoreichen Finanzumgebungen können solche Halluzinationen zu fehlerhaften Anlageempfehlungen oder falschen Angaben gegenüber Kunden führen. Institutionen müssen robuste Überprüfungsmechanismen mit menschlicher Beteiligung und Systeme zur Bewertung der Zuverlässigkeit implementieren.

- Voreingenommenheit in den Trainingsdaten: KI-Modelle, die auf historischen Finanzdaten trainiert wurden, können diskriminierende Praktiken wie ungleiche Bonitätsbewertungen oder Investitionsverzerrungen verstärken. Die Europäische Kommission und die EBA legen zunehmend Wert auf Fairness im Bereich KI, und bevorstehende EU-Vorschriften werden von den Instituten regelmäßige Audits auf Voreingenommenheit und Diskriminierung verlangen.

- Regulatorische Kontrolle durch ESMA, EBA, EZB und nationale Aufsichtsbehörden: Da Finanzinstitute den Einsatz von KI in den Bereichen Compliance, Kundenaufnahme und Beratung ausweiten, sehen sie sich einer verstärkten Kontrolle ausgesetzt. Die Regulierungsbehörden fordern Transparenz hinsichtlich der Modelllogik, Echtzeitüberwachung und vollständige Erklärbarkeit der von KI getroffenen Entscheidungen – insbesondere in Kontexten, die den Zugang zu Finanzdienstleistungen oder die Risikobewertung beeinflussen.

- Investieren Sie in erklärbare und überprüfbare KI

- Richten Sie funktionsübergreifende KI-Governance-Gremien ein

- Einsatz von GenAI in Investitions- und Beratungsfunktionen mit Vorsicht

6. Fazit: Heute auf die Zukunft setzen

Die Fintech-Revolution in der EU ist kein fernes Ziel, sondern bereits Realität. Regulatorische Veränderungen wie MiCA und das KI-Gesetz, strukturelle Veränderungen durch CBDCs und die Wettbewerbsentwicklung von Neobanken werden die Branche bis 2027 grundlegend verändern.

„Finanzunternehmen, die jetzt nicht digitalisieren, laufen Gefahr, in fünf Jahren obsolet zu sein.”

Um wettbewerbsfähig zu bleiben, müssen Finanzinstitute heute handeln – indem sie in Infrastruktur investieren, strategische Partnerschaften aufbauen und Innovationen begrüßen.

Nächster Schritt: Entdecken Sie mit uns die Zukunft

Bei Aspect Advisory helfen wir Finanzinstituten und Fintech-Unternehmen, sich in diesem sich wandelnden Umfeld zurechtzufinden. Von der Markteinführung über die Einhaltung gesetzlicher Vorschriften bis hin zur Integration von KI – unser Team liefert umsetzbare Strategien und praktische Unterstützung.

Nehmen Sie direkt Kontakt mit uns auf, um Ihre digitale Transformation im Finanzbereich zu starten.

Sources:

Quellen

- ECB Digital Euro – Scope and Design: https://www.ecb.europa.eu/paym/digital_euro/html/index.en.html (Referenziert im Abschnitt „CBDCs“)

- BIS Project Rosalind – CBDC Private Sector Innovation: https://www.bis.org/about/bisih/topics/cbdc/rosalind.htm (Referenziert im Abschnitt „CBDCs“)

- IMF – CBDC and Cross-Border Settlements: https://www.imf.org/en/Publications/fintech-notes/Issues/2024/05/15/Cross-Border-Payments-with-Retail-Central-Bank-Digital-Currencies-547195 (Referenziert im Abschnitt „CBDCs“)

- PSD2 und Open Banking: https://cpl.thalesgroup.com/blog/access-management/open-banking-psd2-open-api (Referenziert im Abschnitt „Neobanken“)

- Übersicht über Neobanken: https://stripe.com/resources/more/neobanks-101 (Referenziert im Abschnitt „Neobanken“)

- Finextra über Neobank-Innovationen: https://www.finextra.com/blogposting/27770/neo-banks-revolutionizing-the-future-of-digital-banking (Referenziert im Abschnitt „Neobanken”)

- McKinsey Fintech-Wachstum: https://www.mckinsey.com/industries/financial-services/our-insights/fintechs-a-new-paradigm-of-growth (Referenziert in den Abschnitten „Einführung” und „Neobanken“)

- BCG & ADDX – Real-World Asset Tokenization: https://www.bcg.com/publications/2022/revolutionizing-real-world-asset-tokenization (Referenziert im Abschnitt „Blockchain“)

- Weltwirtschaftsforum – Interoperabilität in Ökosystemen für digitale Vermögenswerte: https://www.weforum.org/whitepapers/interoperability-in-digital-asset-ecosystems (Verweis im Abschnitt „Blockchain“)

- Weltwirtschaftsforum – KI-Governance und Finanzdienstleistungen: https://www.weforum.org/whitepapers/ai-governance-and-the-future-of-financial-services (Verweis im Abschnitt „KI“)

- Europäische Kommission – Vorschlag für eine KI-Verordnung: https://artificialintelligenceact.eu (Verweis im Abschnitt „KI“)

Contact us

Stuart Thomson

Partner,

Aspect Advisory

![]()