1. Einleitung

Alle Banken sind mittlerweile von Modellen abhängig, wodurch das Modellrisiko zu einem der am schnellsten wachsenden Risiken der Bankenbranche geworden ist. Da Finanzinstitute sich bei wichtigen Entscheidungen zunehmend auf prädiktive Analysen stützen, ist ein effektives Modellrisikomanagement wichtiger denn je. Das Modellrisikomanagement (MRM) trägt dazu bei, operative, reputationsbezogene und regulatorische Risiken zu steuern, indem es sicherstellt, dass Modelle transparent und zuverlässig sind und mit den Geschäfts- und Compliance-Zielen im Einklang stehen.

So hat beispielsweise JPMorgan Chase sein MRM-Rahmenwerk durch die Einführung einer zentralisierten Modell-Governance-Struktur verbessert, wodurch die Modellvalidierungszeit um 30 % verkürzt und die Einhaltung regulatorischer Vorschriften verbessert werden konnte [1]. Dieses Beispiel unterstreicht die Bedeutung eines strukturierten und strategischen Ansatzes für das MRM.

In diesem Artikel werden die vier Grundpfeiler der Optimierung und Digitalisierung von MRM untersucht, um die Governance des Modelllebenszyklus zu stärken und die Widerstandsfähigkeit von Institutionen zu verbessern, im Einklang mit den aufsichtsrechtlichen Erwartungen wie SR 11-7 und den EBA-Leitlinien zum Modellrisikomanagement.

2. Modellinventar und -register

Die Grundlage der MRM-Governance

Ein robustes MRM-Rahmenwerk beginnt mit einem umfassenden Modellinventar und einem digitalen Modellregister zur Unterstützung der Lebenszyklus-Governance. Obwohl diese beiden Begriffe manchmal synonym verwendet werden, dienen sie unterschiedlichen, aber sich ergänzenden Zwecken.

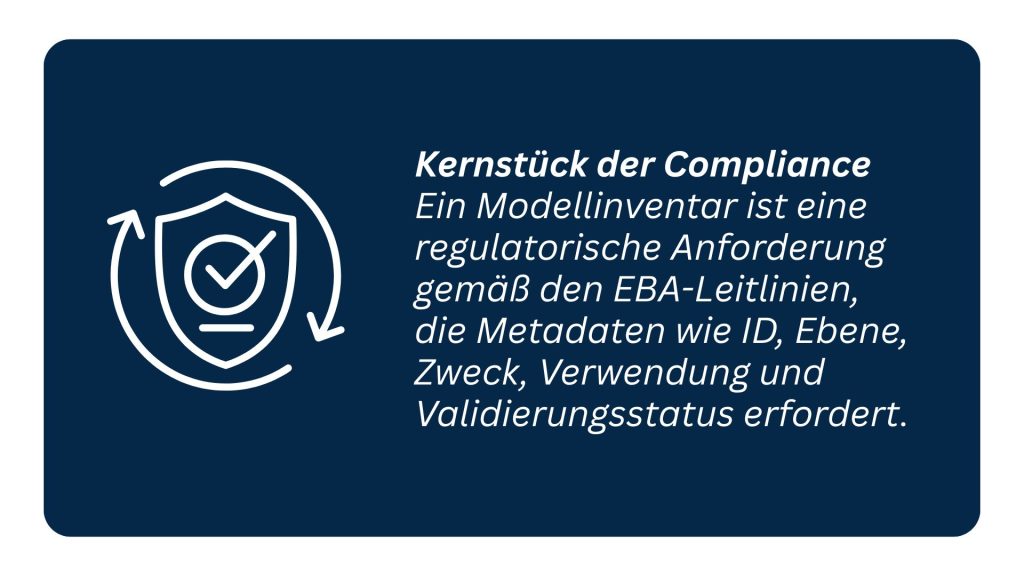

- Das Modellinventar ist der vollständige, unternehmensweite Katalog aller verwendeten Modelle – einschließlich regulatorischer, geschäftlicher und KI/ML-Modelle. Gemäß den EBA-Leitlinien sollte das Inventar Metadaten wie Modell-ID, Ebene, Eigentümer, Zweck, Verwendung und Validierungsstatus enthalten. Dies gewährleistet Transparenz und Übersichtlichkeit im gesamten Unternehmen.

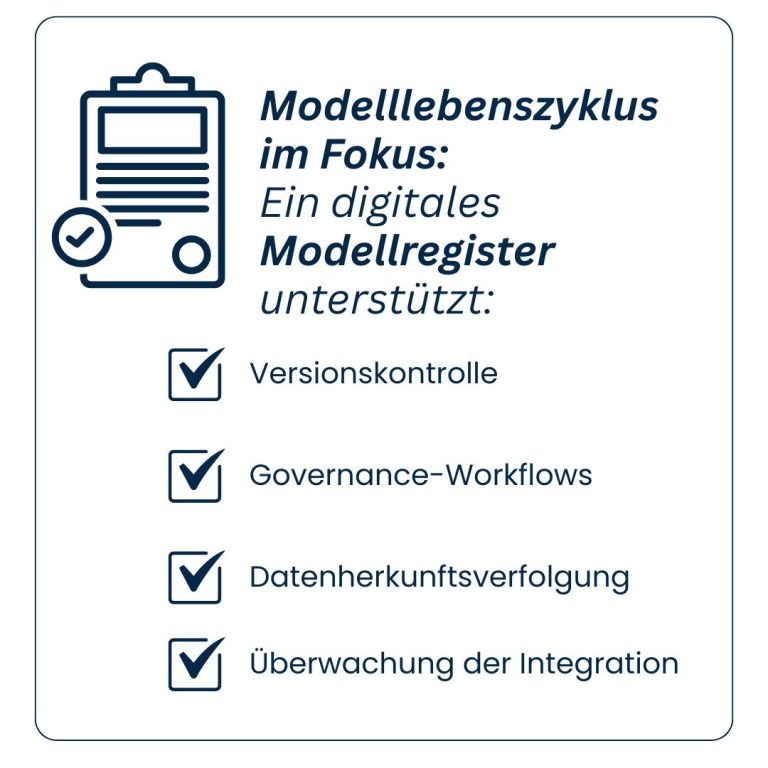

- Das Modellregister geht hingegen noch einen Schritt weiter. Es wird in der Regel als digitales Tool implementiert, das den gesamten Modelllebenszyklus unterstützt und Folgendes ermöglicht:

- Versionskontrolle und Änderungshistorie

- Governance-Workflows und Genehmigungen

- Verfolgung des Validierungsstatus

- Integration mit Leistungsüberwachung und Datenpipelines

- Speicherung und Visualisierung von Modellmetadaten, Herkunft und Abhängigkeiten

Kernkomponenten eines effektiven Registers

Ein gut organisiertes Modellregister ist für den Erfolg von MRM von zentraler Bedeutung und unterstützt die Zusammenarbeit, Überprüfbarkeit und kontinuierliche Compliance. Zu den wichtigsten Komponenten gehören:

- Modellidentifizierung und -kategorisierung: Stellen Sie sicher, dass jedes Modell eindeutig identifiziert und nach Typ (z. B. Kredit, Markt, operativ) und Stufe (basierend auf der Wesentlichkeit) klassifiziert wird.

- Metadaten und Herkunftsverfolgung: Erfassen Sie detaillierte Metadaten und Datenherkünfte, um Eingaben, Transformationen und Ausgaben über den gesamten Modelllebenszyklus hinweg zu verfolgen – dies ist insbesondere im regulatorischen Kontext der EU wichtig.

- Definierte Validierungsmetriken: Legen Sie klare, standardisierte Validierungsschwellen, KPIs und Leistungskennzahlen nach Modelltyp und Stufe fest.

- Eigentümerschaft und Verantwortlichkeit: Die Governance-Rollen sollten klar definiert sein, wobei die Verantwortlichkeiten auf das MRM-Team, das Modellvalidierungsteam, das Modellentwicklungsteam und die Geschäftsverantwortlichen verteilt sind.

Modellstufung

Die Kategorisierung von Modellen nach ihrer Wesentlichkeit, Komplexität und Auswirkung ist für die Priorisierung von Ressourcen unerlässlich. Zu den Stufungskriterien können gehören:

- Regulatorische Bedeutung (z. B. Basel/IFRS 9-Modelle)

- Häufigkeit der Modellnutzung

- Geschäftskritikalität

- Finanzielles Risiko

- Komplexität der Methodik oder der Eingabedaten

Modelle werden den Stufen 1 bis 3 zugeordnet, wobei Modelle der Stufe 1 für die Entscheidungsfindung von entscheidender Bedeutung sind und ein erhebliches finanzielles oder Reputationsrisiko bergen. Modelle der Stufe 3 sind weniger wirkungsvoll und werden nur intern verwendet.

Die Einstufung gibt Aufschluss über die Intensität der Modellüberwachung und die Erwartungen an die Dokumentation, was in direktem Zusammenhang mit dem in den EBA-Leitlinien festgelegten Grundsatz der Verhältnismäßigkeit steht. Die Einstufung sollte regelmäßig überprüft werden, insbesondere wenn sich die Modellnutzung oder der Geschäftskontext weiterentwickeln. Dieser strukturierte Ansatz gewährleistet eine effiziente Zuweisung der Ressourcen und fördert robuste Validierungs-, Governance- und Überwachungspraktiken dort, wo sie am dringendsten benötigt werden.

3. Standardisierte Validierungs- und Überwachungsgrundsätze

Konsistenz ist entscheidend

Ein skalierbares MRM-Rahmenwerk erfordert standardisierte Validierungs- und Überwachungsprozesse. Dies gewährleistet Transparenz, die Einhaltung regulatorischer Vorschriften und die Vergleichbarkeit aller Modelltypen.

- Einheitliche Validierungsstandards: Abstimmung mit internen Richtlinien und aufsichtsrechtlichen Erwartungen wie den EBA-Leitlinien, die eine „solide Modellvalidierung, unabhängige Überprüfung und Verhältnismäßigkeit auf der Grundlage der Wesentlichkeit des Modells” fordern.

- Transparente Dokumentation: Die Entwicklung, die Einschränkungen und die Genehmigungsgründe jedes Modells sollten vollständig nachvollziehbar sein.

- Definierte Governance-Struktur: Klare Rollenverteilung über die drei Verteidigungslinien hinweg ist unerlässlich. MRM- und Modellvalidierungseinheiten sollten die Aufsicht übernehmen, während die Geschäftsbereiche für die ordnungsgemäße Verwendung verantwortlich bleiben.

Relevante regulatorische Standards

Zu den wichtigsten regulatorischen Standards, die es zu beachten gilt, gehören:

- Basel II/III

- SR 11-7 (US-Notenbank)

- EBA-Leitlinien (einschließlich IRRBB und ICAAP/ILAAP)

- DSGVO und CCPA (für den Datenschutz)

- IFRS 9 / CECL (Kreditrisiko und Risikovorsorge)

Gängige Modelltypen

Zu den gängigsten Modelltypen gehören:

- Kreditrisiko: PD, LGD, EAD

- Marktrisiko: VaR, CVaR

- Betrug und Geldwäschebekämpfung: ML-basierte Erkennung

- Operationelles Risiko: Szenariomodellierung

- Preismodelle: Risikobasierte Preisgestaltung

- Strategische Planungsmodelle: ICAAP/ILAAP-Stresstests und Szenarioanalyse

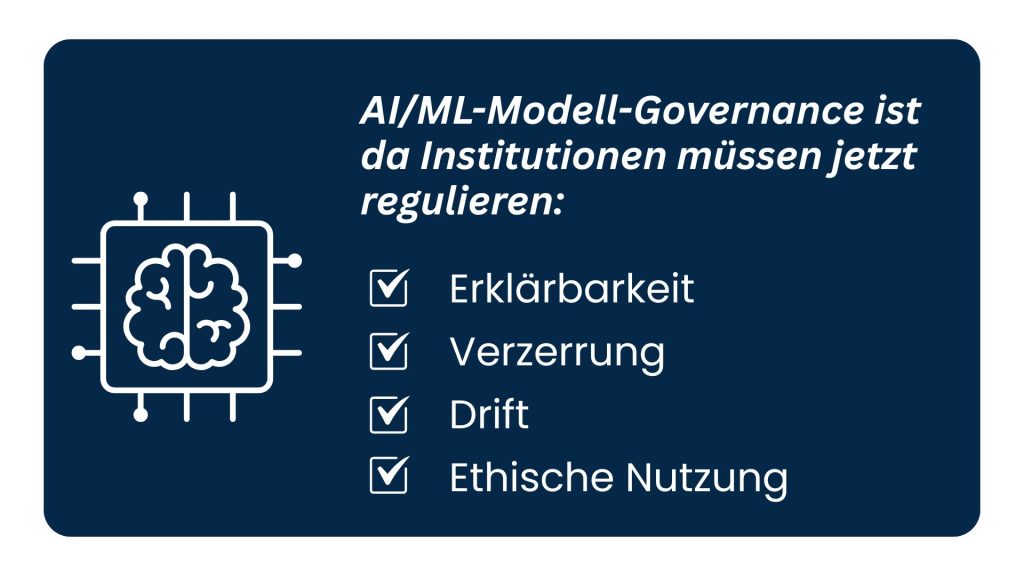

- KI/ML-Modelle: Erforderlich sind Governance in Bezug auf Erklärbarkeit, Verzerrung, Datendrift und ethische Nutzung

4. Starke Datenprozesse

Daten sind das Rückgrat jedes Modell

Eine schlechte Datenqualität ist eine der Hauptursachen für Modellrisiken. Darüber hinaus sehen sich Unternehmen mit einer zunehmenden Komplexität bei der Integration von Altsystemen und der Sicherung sensibler Daten konfrontiert. Ein robustes MRM-Framework erfordert gut verwaltete, hochwertige und zugängliche Datenpipelines, um die Modellentwicklung und Leistungsüberwachung zu unterstützen.

Best Practices für starke Datenprozesse

- Integrierte Systeme: Verbinden Sie Altsysteme und moderne Systeme über sichere APIs und Cloud-native Plattformen.

- Daten-Governance: Weisen Sie klare Datenverantwortlichkeiten zu und richten Sie versionskontrollierte Input-/Output-Datensätze ein, die zur Nachverfolgbarkeit zentral gespeichert werden.

- Datenherkunft und Metadatenmanagement: Verfolgen Sie die Herkunft, Transformation und Verwendung von Daten über den gesamten Modelllebenszyklus hinweg.

- Qualitätssicherung: Implementieren Sie Validierungsregeln, automatisierte Bereinigungs- und Abgleichprozesse, um die Datengenauigkeit sicherzustellen.

- Datenschutz und -sicherheit: Stellen Sie durch Verschlüsselung und Zugriffsmanagement die Einhaltung der DSGVO/CCPA sicher.

- Skalierbare Infrastruktur: Nutzen Sie Data Lakes und Echtzeit-Streaming, um umfangreiche Modellierungsanforderungen zu unterstützen.

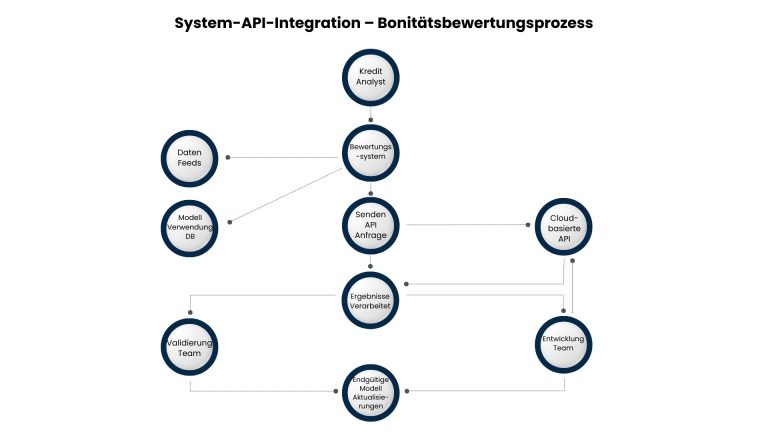

Beispiel: API-gesteuerte Integration von Kreditratings

Abbildung 1 veranschaulicht, wie Finanzinstitute APIs für die automatisierte Bonitätsbewertung integrieren – von der Erfassung von Finanzdaten in Echtzeit bis zur Validierung der Ergebnisse anhand standardisierter KPIs. Die Implementierung dieses Ansatzes bietet unter anderem folgende Vorteile:

- Echtzeit-Datenerfassung und historische Einblicke

- Nahtlose Integration in interne Systeme

- Automatisierte und zentralisierte Validierung und Modellüberwachung

Ausgewählte Fallstudien

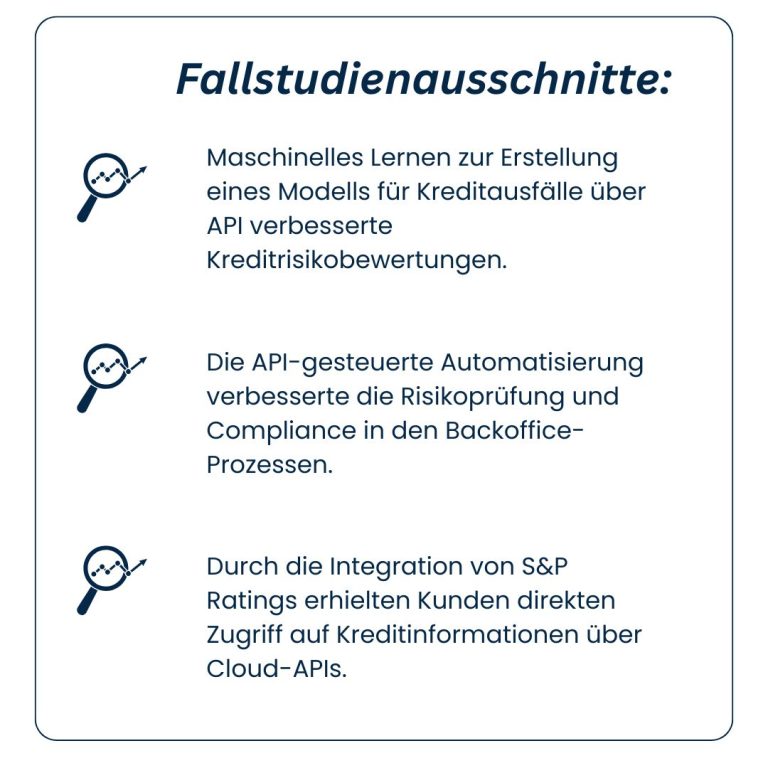

1.Bereitstellung eines Kreditausfallmodells über API zur Kreditrisikobewertung

Mutually Human entwickelte ein auf maschinellem Lernen basierendes Kreditausfallmodell zur Bewertung der Ausfallwahrscheinlichkeit. Dieses Modell wurde über eine API bereitgestellt und ermöglichte eine Echtzeit-Bewertung der Kreditwürdigkeit von Kreditantragstellern. Durch die Integration konnten Finanzinstitute fundierte Kreditentscheidungen effizient treffen und ihre Kreditrisikomanagementprozesse verbessern. [2]

2. API-Integration zur Automatisierung von Zahlungen und Kreditvergabe im Bankwesen

Sun Technologies implementierte API-Integrationen zur Automatisierung von Backoffice-Aufgaben im Zahlungsverkehr, darunter Kreditvergabe, Sicherheitenverwaltung und Bonitätsprüfungen. Durch die Integration dieser APIs konnte die Bank ihre Arbeitsabläufe optimieren, den manuellen Aufwand reduzieren und die Einhaltung gesetzlicher Vorschriften verbessern. [3]

3. Integration von S&P Global Ratings in die API-Lösungen eines Technologie-Feed-Anbieters

Ein Technologie-Feed-Anbieter integrierte S&P Global Ratings in seine cloudbasierte API-Bereitstellung und ermöglichte Endkunden damit direkten Zugriff auf Kreditratings. Diese Integration ermöglichte einen nahtlosen Zugriff auf wichtige Kreditinformationen und verbesserte so die Entscheidungsprozesse der Kunden. [4]

5. Stärkung der Modellvalidierungsteams

Stärkere Validierungsteams sind unerlässlich

Effektive Modellvalidierungsteams stehen vor Herausforderungen in Bezug auf Kapazität und Koordination, die den Erfolg von MRM behindern können.

Häufige Herausforderungen

- Unvollständige oder inkonsistente Dokumentation

- Geringe Datenqualität oder fehlende Datenherkunft

- Begrenzte Automatisierung der Überwachung

- Unklare Zuständigkeiten zwischen Entwicklern und Risikoteams

- Druck durch strengere regulatorische Fristen

Verbesserungsstrategien

- Standardisierte Arbeitsabläufe: Verwenden Sie einheitliche Validierungsvorlagen und Dokumentationsstandards.

- Automatisierte Überwachung: Implementieren Sie ML-gesteuerte Warnmeldungen für Modellabweichungen und Leistungsabfälle.

- Dashboards: Visualisieren Sie Risikoschwellenwerte, stufenbasierte KPIs und Verstöße in Echtzeit.

- Klare Rollenverteilung: Definieren Sie klare Verantwortlichkeiten zwischen Entwicklern, Geschäftsanwendern und Validierern.

- Zentralisierter Audit-Trail: Verwenden Sie ein Modellregister, das den Validierungsstatus, Governance-Kontrollen, Genehmigungen und den Überwachungsverlauf erfasst.

- MLOps/ModelOps-Integration: Da KI- und ML-Modelle immer mehr an Bedeutung gewinnen, sollten Unternehmen Prinzipien aus MLOps integrieren, um die kontinuierliche Integration, Bereitstellung und Überwachung von Modellen zu verwalten. So können Validierungsteams Drifts, die Wiederverwendung von Modellen und ethische Bedenken frühzeitig erkennen.

6. Fazit und Ausblick

Da Modelle immer komplexer werden und die regulatorischen Anforderungen zunehmen, müssen Finanzinstitute ihre MRM-Rahmenwerke proaktiv durch Digitalisierung und strukturierte Governance stärken. Der Anwendungsbereich von MRM erweitert sich rasch und umfasst traditionelle Risikomodelle, KI-Modelle und strategische Prognosetools, die in ICAAP/ILAAP integriert sind. Angesichts der zunehmenden Bedeutung von Erklärbarkeit, Datenherkunft, ethischer Nutzung und Stresstests müssen MRM-Teams ihre Rahmenwerke mit skalierbaren Tools und einer klaren Governance zukunftssicher machen.

Ein zukunftssicherer MRM-Ansatz ist nicht nur konform mit den Vorschriften, sondern führt auch zu folgenden Vorteilen:

- Reduzierte Kosten

- Geringere Risiken

- Verbesserte Transparenz und Compliance

- Optimierte Leistung und betriebliche Effizienz

Über Aspect Advisory

Bei Aspect Advisory haben wir Institutionen in ganz Europa und Afrika bei der Konzeption und Implementierung praktischer, risikoorientierter MRM-Lösungen unterstützt – von Modelllebenszyklus-Frameworks über Datenpipelines bis hin zu automatisierten Validierungstools. Wir unterstützen Finanzinstitute beim Aufbau robuster, durchgängiger Lösungen für das Modellrisikomanagement. Unser Angebot umfasst:

- Modellentwicklung, Validierung und Governance

- AI/ML-basierte Überwachungs- und Automatisierungstools

- Regulatorische Anpassung an Basel, SR 11-7, DSGVO

- Maßgeschneiderte Governance- und Lebenszyklus-Frameworks

- Strategisches Design der Dateninfrastruktur

Durch die Partnerschaft mit Aspect Advisory können Institutionen komplexe Herausforderungen souverän meistern und nachhaltige Erfolge beim Management von Modellrisiken erzielen.

Quellen:

- JPMorgan Chase MRM Optimization – Business Insider, 2023 https://www.businessinsider.com/aws-wall-street-jpmorgan-bridgewater-mufg-rocket-mortgage-2025-2

- Mutually Human – Fallstudie zur Kreditrisiko-API https://www.mutuallyhuman.com/case_studies/deploying-a-loan-default-model-via-api-for-credit-risk-assessment

- Sun Technologies – API-Automatisierung im Bankwesen https://www.suntechnologies.com/case-study/api-integration-to-automate-payments-underwriting-tasks-and-orchestrate-new-banking-process-workflows

- S&P Global – Integration der Ratings-API https://www.spglobal.com/market-intelligence/en/news-insights/research/a-tech-feed-provider-adds-sp-global-ratings-to-its-api-solutions

Contact us

Stuart Thomson

Partner,

Aspect Advisory

![]()