Prognose des potenziellen Risikos eines Kunden zum Zeitpunkt seines Ausfalls

In der dynamischen Welt des Bankwesens sind das Verständnis und das Management von Risiken der Schlüssel zu nachhaltigem Erfolg. Ein leuchtendes Beispiel hierfür ist das Konzept der Exposure at Default (EAD), ein integraler Bestandteil eines robusten Kreditrisikomanagements. Dieser Artikel befasst sich mit dem komplexen, aber faszinierenden Thema EAD und erläutert dessen Feinheiten, seine Bedeutung für das Bankwesen und die Methodik zur Erstellung effektiver EAD-Modelle. EAD ist nicht nur ein theoretisches Konstrukt, sondern ein praktisches Instrument, das Banken in die Lage versetzt, potenzielle Verluste zu bewerten, Finanzreserven zu planen und ihre Entscheidungsprozesse im Falle eines Kreditereignisses zu optimieren. Die Einführung von EAD stärkt nicht nur die Widerstandsfähigkeit einer Bank, sondern ebnet auch den Weg für eine bessere und sicherere Zukunft. Begeben wir uns auf diese aufschlussreiche Reise, um das volle Potenzial von EAD auszuschöpfen und eine neue Ära der Exzellenz im Bankwesen einzuläuten.

- Was ist EAD?

Die Ausfallrisiko (EAD) ist die beste Vorab- oder Vorabschätzung der Bank für das Risiko oder den ausstehenden Saldo eines Kunden zum Zeitpunkt seines theoretischen Ausfalls. Mit anderen Worten: die beste Schätzung der Bank, wie viel ein Kunde ihr im Falle seines Ausfalls voraussichtlich schulden würde. Der Baseler Rahmenwerk legt verschiedene Ansätze fest, wie konservativ eine Bank bei der Schätzung des EAD sein sollte, je nachdem, wie ausgefeilt ihre eigenen Modellierungsfähigkeiten sind.

Obwohl dies theoretisch recht einfach ist, gibt es einige spezifische Aspekte, die die Gesamtschätzung der EAD beeinflussen, nämlich

- die Definition des Ausfalls und die Komponenten der

- EAD der von der Bank verwendete Entwicklungsansatz und die Modellstruktur

- das angestrebte Ziel oder der Idealzustand für die Bank

- Definition und Komponenten der EAD

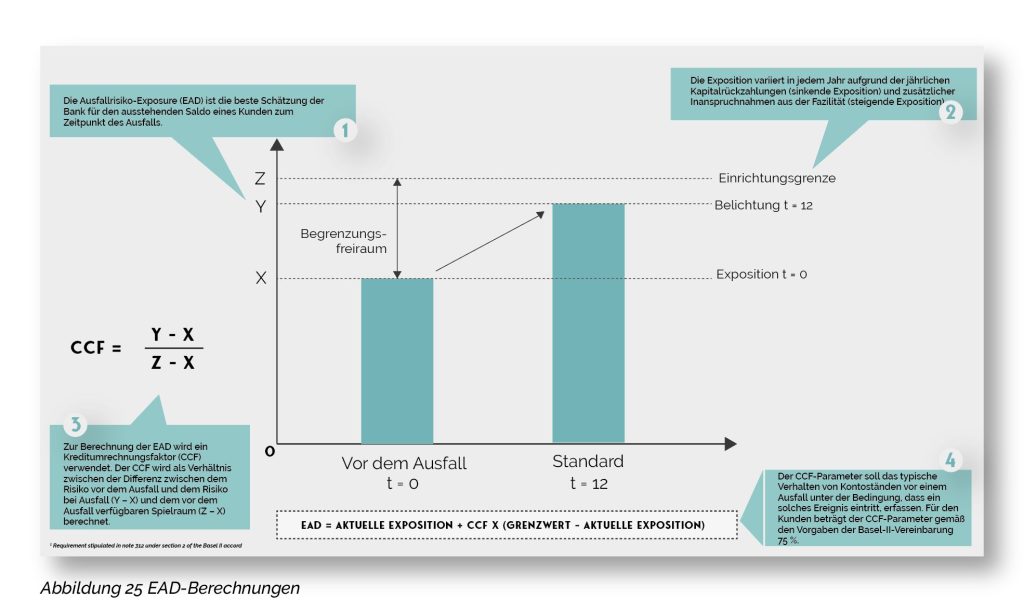

EAD ist eine berechnete Schätzung, die den Gesamtbetrag misst, der zum Zeitpunkt des Ausfalls des Schuldners voraussichtlich in Anspruch genommen worden wäre. Während das Engagement die aktuelle Inanspruchnahme eines gewährten Limits für ein Produkt ist, misst EAD die wahrscheinliche Inanspruchnahme des zum Zeitpunkt des Ausfalls nicht in Anspruch genommenen Teils (d. h. das Engagement zuzüglich eines Teils der nicht in Anspruch genommenen Fazilität, der als Kreditumrechnungsfaktor (CCF) bezeichnet wird).

Die allgemeine Formel zur Berechnung der EAD lautet wie folgt:

EAD = Exposure + CCF x (nicht in Anspruch genommene Limite)

Neben der aktuellen Inanspruchnahme umfasst das EAD-Modell weitere Komponenten, darunter

- Art des Produkts

- Größe des Kunden

- Laufzeit

- sonstige produktspezifische Informationen

- angewandte Aufrechnungen

- Zinsen in Abgang

- Entwicklungsansatz und Modellstruktur

Für die Erstellung des EAD-Modells werden verschiedene Methoden und Techniken in Betracht gezogen. Bevor eine Methodik festgelegt wird, müssen alle verfügbaren Verlustdaten in angemessener Qualität und Genauigkeit erfasst werden, die wiederum zur Unterstützung der Verwendung traditioneller statistischer Techniken für die Modellbildung herangezogen werden können. Mit ausreichenden Daten, die ein angemessenes Maß an Vollständigkeit und Genauigkeit aufweisen, kann die statistische Modellierung nur zur Berechnung der EAD verwendet werden.

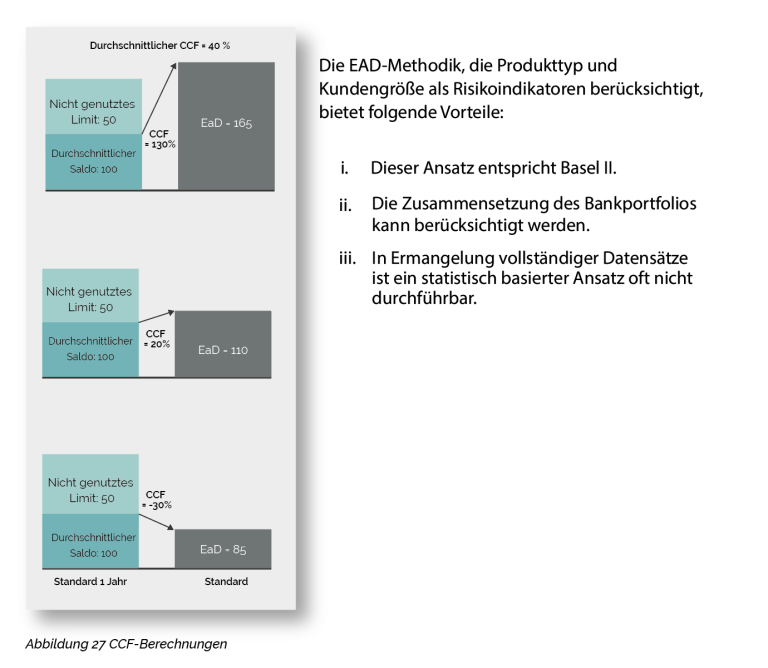

Bei EAD-Modellen der ersten Generation gibt es häufig Probleme mit der Vollständigkeit und Qualität der Daten, sodass die verfügbaren Daten nur begrenzt verwendet werden können.Unter diesen Umständen wird empfohlen, dass die Bank einen strukturell basierten EAD-Rahmen annimmt. Ausgehend von der Annahme, dass eine definierte Produktliste mit unterschiedlichen CCFs anwendbar wäre, kann die EAD-Methodik auf Folgendem basieren:

- Zuordnung aller in den Portfolios verfügbaren Produkte

- Validierung spezifischer Parameter

- Vorschläge entsprechend unterschiedlichen Schwellenwerten für bestimmte Variablen (z. B. werden für Überziehungskredite unterschiedliche CCFs entsprechend dem Umsatz des Kunden vorgeschlagen)

- Anpassung der CCFs an die spezifischen Kreditrichtlinien der Bank

Eine robuste und flexible Struktur des Modells ermöglicht dessen Verwendung durch einzelne Nutzer sowie auf einer Modellierungsplattform für Batch-Berechnungen. Das EAD-Modell sollte sowohl eigenständig funktionieren als auch in das PD- und LGD-Modell integriert werden können.

- Idealzustand für das EAD-Modell der Bank

Der im EAD-Modell verwendete Ansatz sollte robust sein, damit er aktualisiert und validiert werden kann, sobald zusätzliche Expertenmeinungen vorliegen. Dies hat den Vorteil, dass eine Batch-Berechnung für das bestehende Portfolio relativ einfach durchgeführt werden kann.

Die größte Schwäche des EAD-Modells der ersten Generation besteht darin, dass es auf Branchenebene wahrscheinlich nicht portfoliospezifisch ist und daher für die Portfolios der Bank insgesamt weniger granular sein kann.

- EAD-Grundsätze und Entwicklung

5.1. EAD-Komponenten

5.1.1. Gebunden, ungebunden und Risiko weiterer Inanspruchnahme

Bei den meisten Handels-, Unternehmens- und Projektfinanzierungsbanken kann zwischen gebundenen und ungebundenen Portfolios unterschieden werden. Diese Klassifizierung wirkte sich auf die Anwendung der Kreditumrechnungsfaktoren (CCFs) und die Berechnung der EAD einer Fazilität aus. Führende Stakeholder müssen einbezogen werden und die Klassifizierung jedes Produkts, bei dem das Risiko besteht, dass es zu einem bestimmten Zeitpunkt über das aktuelle Engagement hinaus weiter in Anspruch genommen wird, genehmigen. Der wichtigste Faktor für die Klassifizierung im EAD-Modell ist, ob das Risiko einer weiteren Inanspruchnahme besteht oder nicht.

CCFs gelten in der Regel nur für eine begrenzte Anzahl von Fazilitäten, wie z. B. revolvierende Fazilitäten in der Bilanz.

Der Grund dafür ist:

- Für außerbilanzielle Posten gelten in der Regel bereits vorab festgelegte CCFs für diese Produkte.

- Bilanzielle Produkte sind meist befristete Kredite, für die eine Amortisierungsgrenze gilt. Dabei wird davon ausgegangen, dass

- befristete Kredite vollständig in Anspruch genommen werden (Limit = Engagement)

- nach Inanspruchnahme das Limit der Fazilität mit dem Engagement amortisiert, sodass kein Spielraum mehr vorhanden ist, auf den ein CCF angewendet werden könnte

5.1.2. FIRB-CCF und Risiko der Inanspruchnahme

Die Bank hat das Recht, nach eigenem Ermessen die Kreditlinie zu kündigen, wenn eine Fazilität nicht in Anspruch genommen wurde und daher kein weiteres Risiko der Inanspruchnahme besteht. Bei einer zugesagten Fazilität kann die Bank jedoch nicht durch sofortige Kündigung des Limits eingreifen. Nach dem Foundation Internal Rating Benchmark (FIRB)-Ansatz. Eine Bank muss diese Unterscheidung treffen und bei der Berechnung der anwendbaren EAD berücksichtigen. Das bedeutet, dass nach dem FIRB bei einer zugesagten Limite ein CCF von 75 % für die Berechnung der EAD verwendet wird und ein CCF von 100 %, wenn die Limite nicht zugesagt ist.

5.1.3. AIRB-CCF und Risiko der Inanspruchnahme

Der Advanced Internal Ratings Benchmark (AIRB)-Ansatz nach Basel ermöglicht es Banken, denselben Ansatz zu verwenden, jedoch auf der Grundlage ihrer eigenen CCF-Schätzungen. Diese Unterscheidung gilt nur, wenn eine klare Unterscheidung zwischen zugesagten und nicht zugesagten Fazilitäten besteht.

CCFs sind nur anwendbar, wenn die Fazilität zugesagt ist (d. h. wenn das Risiko einer weiteren Inanspruchnahme besteht), wobei zu beachten ist, dass –

𝐸𝐴𝐷 = 𝐸𝑥𝑝𝑜𝑠𝑢𝑟𝑒 + 𝐶𝐶𝐹 × (𝑢𝑛𝑢𝑡𝑖𝑙𝑖𝑠𝑒𝑑 𝑙𝑖𝑚𝑖𝑡).

Die Ausfallrisiko-Exposure misst die Gesamtinanspruchnahme, die zum Zeitpunkt des Ausfalls eines Kunden bei einer Fazilität auftreten kann. Es handelt sich also um den Gesamtbetrag, dem die Bank ausgesetzt ist. Für den EAD wird zusätzlich zum Engagement der derzeit nicht in Anspruch genommene Betrag hinzugerechnet. Damit wird eine Rückstellung für die voraussichtliche Inanspruchnahme des verfügbaren Spielraums (nicht in Anspruch genommener Teil) der Fazilitätsgrenze zum Zeitpunkt des Ausfalls gebildet.

5.1.4. EAD und Risikotendenz (RT)

Der EAD ist eine Komponente der RT-Berechnung:

𝑅𝑇 = 𝑃𝐼𝑇𝑃𝐷 × 𝐿𝐺𝐷 × 𝐸𝐴𝐷

Dies wird als erwarteter Verlust über einen Zeithorizont von einem Jahr auf der Grundlage der PIT PD bezeichnet.

5.2. Methodik des EAD-Modells

5.2.1. Modellstruktur und konzeptioneller Rahmen

Wie oben dargelegt, ist die EAD die beste Vorabschätzung der Bank für den ausstehenden Saldo eines Kunden zum Zeitpunkt des Ausfalls. Die EAD ist eine Funktion sowohl des aktuellen Risikos als auch einer Schätzung der potenziellen Inanspruchnahme des verfügbaren Spielraums (nicht genutzter Teil eines Limits) im Falle eines Ausfalls. Zur Berechnung dieser potenziellen Inanspruchnahme des verfügbaren Spielraums wird ein CCF verwendet. Der CCF-Parameter soll das typische Verhalten von Kontoguthaben vor ihrem Ausfall erfassen. Bei der traditionellen Modellierung wird dieser auf der Grundlage von historischen Daten berechnet, die den wahrscheinlichen Anstieg des Risikos im Laufe der Zeit bis zum Ausfall eines Kontos zeigen. Es gibt mehrere Möglichkeiten, den CCF zu schätzen. Die gängigste Methode besteht darin, das Risiko ein Jahr vor dem Ausfall zu betrachten und dann den geschätzten CCF mithilfe statistischer Verfahren zu berechnen.

Der CCF wird dann ex ante auf neue und bestehende Fazilitäten angewendet.

5.2.2. Übergang zur Ausfallphase

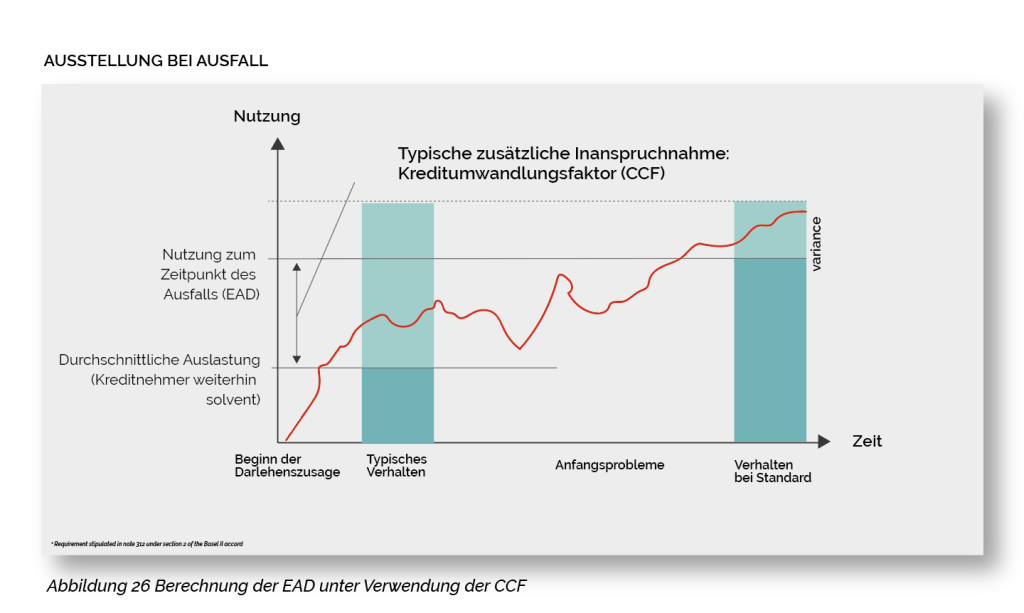

Wenn ein Kunde sich dem Ausfall nähert, nimmt er in der Regel alle ihm zur Verfügung stehenden ungenutzten Kreditlinien in Anspruch. Dies bedeutet, dass alle Kreditlinien des Kunden zunehmend in Anspruch genommen werden.

Kreditgeber versuchen jedoch, frühzeitig Anzeichen für eine Notlage zu erkennen, um besser auf mögliche Verluste vorbereitet zu sein. Das Kreditrisiko wird durch die Führung einer Frühwarnliste (EWL) gesteuert.

5.2.3. Praktische Umsetzung der Kreditrisikominderung

Ein Frühwarnausschuss (EWL) und ein Impairment-Ausschuss sollten vierteljährlich zusammentreten, um Bedenken zu erörtern und Empfehlungen aufzustellen. Der Ausschuss sollte sich auf Kunden auf der EWL und potenziell finanziell angeschlagene Kunden konzentrieren.

Jeder Kunde wird von einem Kreditanalysten innerhalb der Kreditabsicherung individuell betreut und überwacht. Diese Managementaufsicht zielt darauf ab, das Limit eines Kunden zu reduzieren. Darüber hinaus kann der Kreditanalyst die Vereinbarungen des Kreditvertrags ändern. Durch diese intensive Überwachung und Steuerung durch das Kreditabsicherungsteam kann die Auslastung des Spielraums im Falle eines Ausfalls eines Kunden auf ein Minimum beschränkt werden.

5.2.4. EAD für revolvierende Kredite

Die EAD für revolvierende Kreditlinien wird bestimmt durch:

Aktuelles Engagement, verfügbarer Spielraum, Differenz zwischen Limit und aktuellem Engagement. Die Auslastung des Spielraums in dem Umfang, in dem der verfügbare Spielraum bei Ausfall in Anspruch genommen wird.

Es lassen sich eine Reihe von Faktoren für die Auslastung des Spielraums annehmen, jedoch wird nur die Größe als wichtiger Eingabewert im EAD-Modell verwendet. Generell erhalten größere Kunden mehr Aufmerksamkeit seitens des Managements (sowohl im Vertrieb als auch im Kreditwesen). Darüber hinaus müssen Fälle mit höheren Offenlegungspflichten und Anzeichen einer Notlage bei kleineren Kunden früher erkannt werden. Daher geht die derzeitige Methodik davon aus, dass die Auslastung des Spielraums bei Ausfall mit zunehmender Größe des Kunden sinkt.

5.2.5. EAD für Kredite

Der EAD für Kredite wird nach dem gleichen Ansatz berechnet wie für Überziehungskredite. Er gilt auch dann, wenn der Großteil davon vollständig in Anspruch genommen ist (die wichtigste Ausnahme bildet die Immobilienentwicklung).

Der EAD für außerbilanzielle Produkte (d. h. Akkreditive, gehandelte Produkte, Finanz- und Leistungsgarantien) wird anhand anderer Annahmen berechnet. Dies ist spezifisch für den zugrunde liegenden Vertrag, der berücksichtigt, dass Fazilitäten nicht zur Erhöhung der Liquidität verwendet werden können, wenn ein Kunde in finanziellen Schwierigkeiten ist.

5.3. Ansatz zur Entwicklung eines EAD-Modells

5.3.1. Produktliste

Der erste Schritt bei der Entwicklung des EAD-Modells besteht darin, eine vollständige Liste der im Portfolio der Bank verfügbaren Produkte zu erstellen. Diese Liste umfasst alle verfügbaren Produkte, sowohl bilanzwirksame als auch außerbilanzielle Produkte. Produkt-Experten müssen hinzugezogen werden, um die vollständigen Produktlisten für die Bank zu erstellen.

5.3.2. Produktzuordnung

Eine vollständige Liste aller Produkte kann dann den von der Bank definierten Produktgruppen zugeordnet werden. Die Produktzuordnung muss vollständig sein, daher müssen neue Kategorien oder Produkte hinzugefügt werden, sobald neue Informationen bekannt werden. Gehandelte Produkte sollten um Spot- und Termingeschäfte erweitert werden, aber auch alle als gehandelte Produkte klassifizierten Produkte umfassen. Dies kann unter Verwendung der von Basel definierten Current Exposure Method (CEM) erfolgen. Es wird empfohlen, die CEM für die Bank zu verwenden. Wenn das Portfolio von FIRB auf AIRB umgestellt wird, sieht Basel vor, dass für gehandelte Produkte derselbe Ansatz verfolgt werden kann.

Zusätzliche Produktgruppen, die in das Modell aufgenommen werden können, sind Factoring und Rechnungsdiskontierung sowie Eigenkapital.

5.3.3. Validierungen

Der Modellverantwortliche sollte bestimmte Parameter validieren und die CCFs anpassen, wenn dies aufgrund einer umfassenderen Datenlage gerechtfertigt ist.

5.4. Geschäftliche Verpflichtungen

Expertenbeiträge sind ein wesentlicher Bestandteil des EAD-Modellierungsprozesses, wenn keine ausreichenden Daten vorliegen. Für die EAD-Modellierung sollten Experten aus der gesamten Bank hinzugezogen werden, was gleichzeitig mit der LGD-Modellierung erfolgen kann.

5.5. Modelldaten

Die Portfolioverluste der Bank der letzten Jahre müssen berücksichtigt werden. Diese maßgeschneiderte Verlustdatenbank wird zur Pflege und Erfassung von Verlust- und Ausfalldaten für die EAD-Modellierung verwendet.

5.6. Entwicklung des EAD-Modells

Um den EAD für revolvierende Kredite zu berechnen, muss der Nutzer den Umsatz in USD in das Modell eingeben. Dies ist der Näherungswert zur Bestimmung der zu verwendenden Risikogewichtung der Anlageklasse.

Das Ergebnis des EAD-Modells ist der Betrag in der Basiswährung, den sie aufgenommen haben.

- Bewertung der Stärken und Schwächen Ihres eigenen Modells

Nach der Erstellung des Modells ist es wichtig, dessen Stärken und Schwächen zu identifizieren und zu kennzeichnen. Beispielsweise ist die Restrukturierungsstruktur robust, logisch und kann bei Änderungen der Ausfallprozesse oder Weiterentwicklungen der Insolvenzregelungen aktualisiert werden. Die Struktur dieser Art von Modellen erleichtert auch Experten das Verständnis. Dadurch sind sie benutzerfreundlicher.

Die größte Herausforderung bei dieser Art von Modellen besteht darin, dass sie in der Regel auf logischen Annahmen und nicht auf den Ergebnissen statistischer Parameterschätzungen basieren, was ihre Validierung erschwert. Die Parameterschätzung hängt weitgehend von Expertenmeinungen und externen Benchmarks ab. Dies könnte wiederum darauf hindeuten, dass das Modell bei der Vorhersage der LGD zu konservativ ist. Bei unzureichenden Daten ist ein vorsichtigerer Ansatz erforderlich, der zu konservativeren Parameterschätzungen führt.

Der Grund für die konservativen Schätzungen ist die einfache Aktualisierung des Modells, sobald neue Informationen verfügbar sind. Die Genauigkeit der Schätzungen hängt von der Meinung von Experten ab, die das Modell legitimieren, da es auf Branchenpraktiken basiert.

Weitere Herausforderungen bei der Entwicklung eines Modells können sich aus dem Fehlen eines Systems zur Verwaltung von Sicherheiten ergeben, wodurch die verfügbaren Daten zu Sicherheiten reduziert werden. Eine Vorlage für die Verwaltung von Sicherheiten für LGD sollte bereitgestellt und nach der Einführung des neuen Modells verwendet werden.

- Modellüberwachung und -validierung

Die Leistung der Modelle sollte idealerweise vierteljährlich von den Modellverantwortlichen überwacht werden. Das Modell sollte jährlich vom Modellverantwortlichen aktualisiert und validiert werden. Darüber hinaus müssen gemäß den Baseler Anforderungen neue Informationen, sobald sie bekannt werden, in das Modell aufgenommen werden, um dessen Wirksamkeit zu validieren. Bei fehlenden historischen Daten werden Annahmen über die Wahrscheinlichkeiten und Verluste bei einem Ausfall getroffen. Mit zunehmender Vollständigkeit der Daten sollten diese Annahmen/Parameter vom Modellverantwortlichen aktualisiert werden.