1. Was ist das?

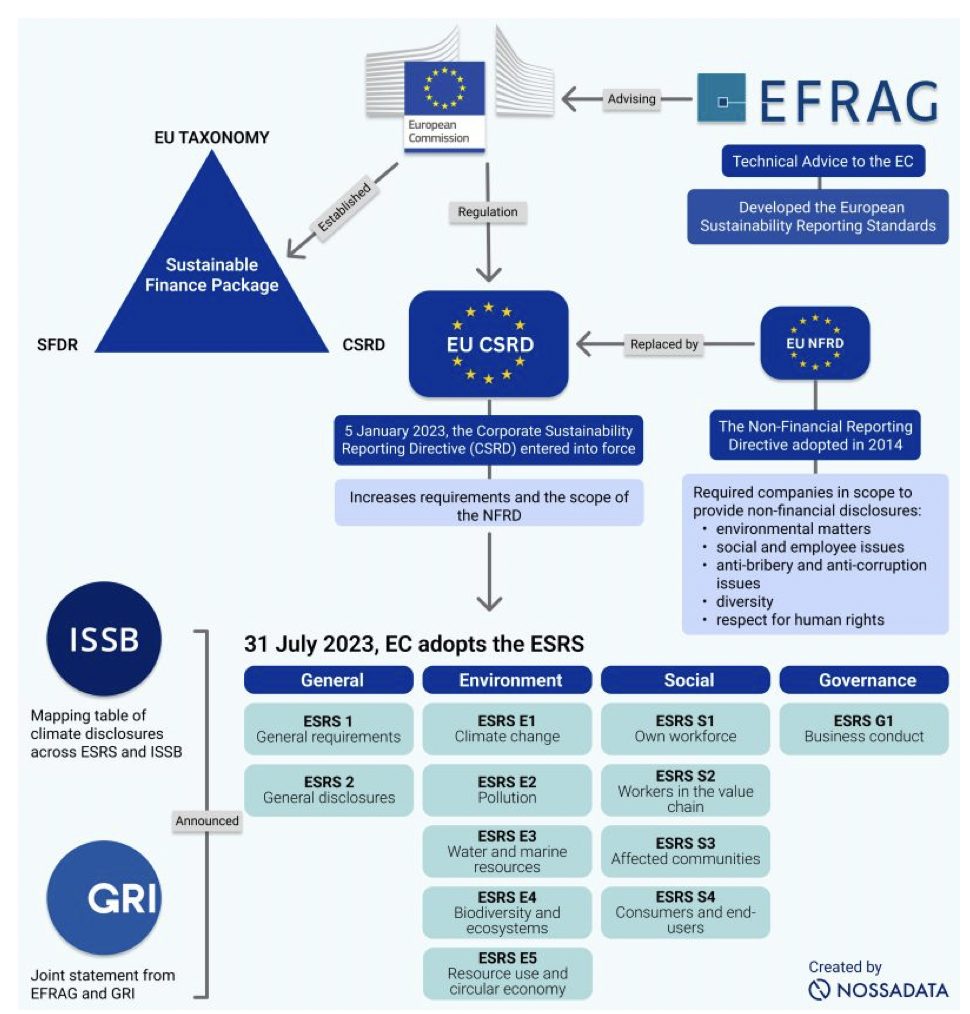

Die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) trat am 5. Januar 2023 in Kraft, um die Anforderungen an die Berichterstattung über soziale und ökologische Aspekte zu verschärfen. Sie verpflichtet Unternehmen zu umfassenden und detaillierten Angaben über ihre Nachhaltigkeitsleistung und die damit verbundenen strategischen Implikationen. Ziel der CSRD ist es, die Nachhaltigkeitsberichterstattung mit der Finanzberichterstattung gleichzustellen und einen Rahmen zu schaffen, in den bestimmte Berichtsstandards passen. Am 31. Juli 2023 hat die Europäische Kommission (EK) die ersten zwölf Europäischen Nachhaltigkeitsberichtsstandards (ESRS) für alle Organisationen, die der CSRD unterliegen, verabschiedet[1]. Durch die Verpflichtung zur Anwendung gemeinsamer Standards soll mit der durch die CSRD im Jahr 2022 geänderten Rechnungslegungsrichtlinie sichergestellt werden, dass Unternehmen in der gesamten Europäischen Union (EU) vergleichbare und vertrauenswürdige Nachhaltigkeitsberichte erstellen. Die ESRS sind definiert als die Anforderungen an die Nachhaltigkeitsberichterstattung zur Erfüllung der CSRD. Nun wird ein breiteres Spektrum von Großunternehmen neben börsennotierten KMU zur Nachhaltigkeitsberichterstattung verpflichtet.

2. Warum?

Umweltverträglich, sozial und wirtschaftlich nachhaltig zu wirtschaften, ist eine der drängendsten Herausforderungen für Organisationen, einschließlich des öffentlichen Sektors (Hopwood et al., 2010). Die ESRS wurden geschaffen, um den Europäischen Grünen Deal zu unterstützen und an bestehende Nachhaltigkeitsrahmenwerke wie die EU-Taxonomie[2] anzupassen. Die Besorgnis über die sozialen und ökologischen Auswirkungen von Unternehmensaktivitäten hat den Bedarf an der Messung und Offenlegung der Nachhaltigkeitsleistung erhöht. Die Nachhaltigkeitsberichterstattung, also „die Praxis der Messung, Offenlegung und Rechenschaftslegung gegenüber internen und externen Stakeholdern über die Leistung einer Organisation im Hinblick auf das Ziel der nachhaltigen Entwicklung“, wird von Organisationen genutzt, um ihre Nachhaltigkeitsleistung nachzuweisen[3]. Unternehmen haben verschiedene Arten von Berichten veröffentlicht, um ihren Stakeholdern ein klares Bild ihrer Nachhaltigkeitspraktiken zu vermitteln (Tsalis et al., 2020). Einige legen den Schwerpunkt auf die soziale Dimension (Sozial- oder Corporate-Social-Responsibility-Berichte [CSR-Berichte]), andere auf die Umweltdimension. Die Unterschiede in den Nachhaltigkeitsberichten von Unternehmen lassen sich durch den unterschiedlichen Einfluss der Stakeholder auf die Unternehmensführung (Weber & Marley, 2012) und durch die Weiterentwicklung des Konzepts der nachhaltigen Entwicklung erklären, das die Bedingungen festlegt, unter denen Unternehmen tätig sein müssen. Mängel in der Integrität der Nachhaltigkeitsberichterstattung haben erhebliche Auswirkungen. Sie bedeuten, dass Investoren keinen verlässlichen Überblick über die Nachhaltigkeitsrisiken haben, denen Unternehmen ausgesetzt sind. Investoren sollten zunehmend für die Auswirkungen von Unternehmen auf Mensch und Umwelt sowie für deren Pläne zur Verringerung dieser Auswirkungen in der Zukunft sensibilisiert werden. Diese Informationen werden ihnen helfen, ihren eigenen Offenlegungspflichten gemäß der Verordnung über die Offenlegung von Nachhaltigkeitsinformationen im Finanzdienstleistungsbereich (SFDR)[4] nachzukommen. Generell gilt: Wenn der Markt für grüne Investitionen glaubwürdig sein soll, müssen Investoren die Nachhaltigkeitsauswirkungen der Unternehmen, in die sie investieren, verstehen. Ohne solche Daten können keine Mittel für umweltfreundliche Aktivitäten bereitgestellt werden.[5]

[1]

Die Kommission verabschiedet die europäischen Standards für die Nachhaltigkeitsberichterstattung. https://finance.ec.europa.eu/news/commission-adopts-european-sustainability-reporting-standards-2023-07-31_en.

[2] Die EU-Taxonomie ist ein Eckpfeiler des EU-Rahmens für nachhaltige Finanzdienstleistungen und ein wichtiges Instrument für die Markttransparenz. Sie trägt dazu bei, Investitionen in die für den Übergang am dringendsten benötigten Wirtschaftstätigkeiten zu lenken, im Einklang mit den Zielen des Europäischen Grünen Deals. https://finance.ec.europa.eu/sustainable-finance/tools-and-standards/eu-taxonomy-sustainable-activities_en

[3] GRI (2013), Leitlinien zur Nachhaltigkeitsberichterstattung: Version 4, Global Reporting Initiative, Amsterdam. S. 3

[4] Nachhaltigkeitsbezogene Offenlegung im Finanzdienstleistungssektor – Wie Finanzmarktteilnehmer und Finanzberater Nachhaltigkeitsinformationen an Investoren kommunizieren müssen. https://finance.ec.europa.eu/sustainable-finance/disclosures/sustainability-related-disclosure-financial-services-sector_en

[5] Warum verabschiedet die Kommission europäische Standards für die Nachhaltigkeitsberichterstattung (ESRS)? https://ec.europa.eu/commission/presscorner/detail/en/qanda_23_4043.

[1]

Die Kommission verabschiedet die europäischen Standards für die Nachhaltigkeitsberichterstattung. https://finance.ec.europa.eu/news/commission-adopts-european-sustainability-reporting-standards-2023-07-31_en.

[2] Die EU-Taxonomie ist ein Eckpfeiler des EU-Rahmens für nachhaltige Finanzdienstleistungen und ein wichtiges Instrument für die Markttransparenz. Sie trägt dazu bei, Investitionen in die für den Übergang am dringendsten benötigten Wirtschaftstätigkeiten zu lenken, im Einklang mit den Zielen des Europäischen Grünen Deals. https://finance.ec.europa.eu/sustainable-finance/tools-and-standards/eu-taxonomy-sustainable-activities_en

[3] GRI (2013), Leitlinien zur Nachhaltigkeitsberichterstattung: Version 4, Global Reporting Initiative, Amsterdam. S. 3

[4] Nachhaltigkeitsbezogene Offenlegung im Finanzdienstleistungssektor – Wie Finanzmarktteilnehmer und Finanzberater Nachhaltigkeitsinformationen an Investoren kommunizieren müssen. https://finance.ec.europa.eu/sustainable-finance/disclosures/sustainability-related-disclosure-financial-services-sector_en

[5] Warum verabschiedet die Kommission europäische Standards für die Nachhaltigkeitsberichterstattung (ESRS)? https://ec.europa.eu/commission/presscorner/detail/en/qanda_23_4043.

Die ESRS decken das gesamte Spektrum der Umwelt-, Sozial- und Governance-Belange ab, wie Klimawandel, Biodiversität und Menschenrechte, wie in Abbildung 1 unten dargestellt. Darüber hinaus berücksichtigen sie die Diskussionen mit dem International Sustainability Standards Board (ISSB) und der Global Reporting Initiative (GRI), um ein hohes Maß an Interoperabilität zwischen EU- und globalen Standards zu gewährleisten und Doppelberichterstattung durch Unternehmen zu vermeiden.

3. Ziele

- Mittel- und langfristige Senkung der Berichtskosten durch Vermeidung der Verwendung mehrerer freiwilliger Standards durch multinationale Organisationen, wie dies derzeit der Fall ist. Die ESRS stehen im Einklang mit den neuen Berichtsanforderungen IFRS S1 und S2, um Doppelarbeit zu vermeiden[6].

- Verringerung der Rechenschaftslücke aufgrund von Qualitätsproblemen bei der Nachhaltigkeitsberichterstattung. Es bestehen Unterschiede hinsichtlich des Umfangs und der Qualität der von Unternehmen offengelegten Informationen.

- Eine hochwertige und zuverlässige öffentliche Berichterstattung durch Unternehmen wird dazu beitragen, eine Kultur der größeren öffentlichen Rechenschaftspflicht und Vergleichbarkeit zu schaffen.

[6] ISSB veröffentlicht erste globale Standards für die Offenlegung von Nachhaltigkeitsinformationen – IFRS S1 und S2

4. Wesentliche Änderungen der ESRS-Standards

Im November 2022 veröffentlichte die Europäische Beratungsgruppe für Rechnungslegung (EFRAG) einen Entwurf für die ESRS [7], und die Europäische Kommission führte Diskussionen über diese neuen Vorschriften. Die zuvor veröffentlichten Entwürfe der Standards wurden wie folgt wesentlich überarbeitet:

4.1 Wesentlichkeit

Unternehmen müssen Informationen über Sachverhalte bereitstellen, die als relevant erachtet werden, wobei die Auswirkungen auf Menschen sowie auf Umwelt-, Sozial- und Governance-Themen (ESG), die finanzielle Risiken darstellen, zu berücksichtigen sind. Mit Ausnahme der Standards „Allgemeine Verpflichtungen“ und „Allgemeine Angaben“ (ESRS 1 und ESRS 2) unterliegen alle ESRS einer Wesentlichkeitsprüfung durch das berichtende Unternehmen, einschließlich aller Offenlegungspflichten und Datenpunkte, die in den einzelnen Standards vorgesehen sind. Es wird erwartet, dass sich der Aufwand für die berichtenden Unternehmen im Zusammenhang mit den CSRD-Offenlegungen durch diese überarbeitete Anforderung erheblich verringern wird. Unternehmen müssen anhand des doppelten Wesentlichkeitsprinzips entscheiden, welche Informationen sie offenlegen, wobei Daten offengelegt werden müssen, die sowohl aus finanzieller als auch aus Wirkungsgesichtspunkten wesentlich sind. Informationen über die Wertschöpfungskette des Unternehmens sollten ebenfalls enthalten sein. Wenn Unternehmen jedoch zu dem Schluss kommen, dass ein ESRS nicht wesentlich ist, müssen sie ihre Schlussfolgerung ausführlich begründen, damit die Prüfer die Begründung überprüfen können.

4.2 Freiwillige Offenlegungen

Viele Offenlegungen und Datenpunkte, die in der ursprünglichen Fassung des ESRS vorgeschrieben waren, wurden von der EK als optional eingestuft. Dazu gehören Indikatoren zu „Nicht-Mitarbeitern” der eigenen Belegschaft und eine Erklärung, warum das Unternehmen ein bestimmtes Nachhaltigkeitsproblem nicht für relevant hält, sowie Pläne zum Übergang zur Biodiversität (ESRS E4) usw.

4.3 Erleichterungen bei der schrittweisen Einführung

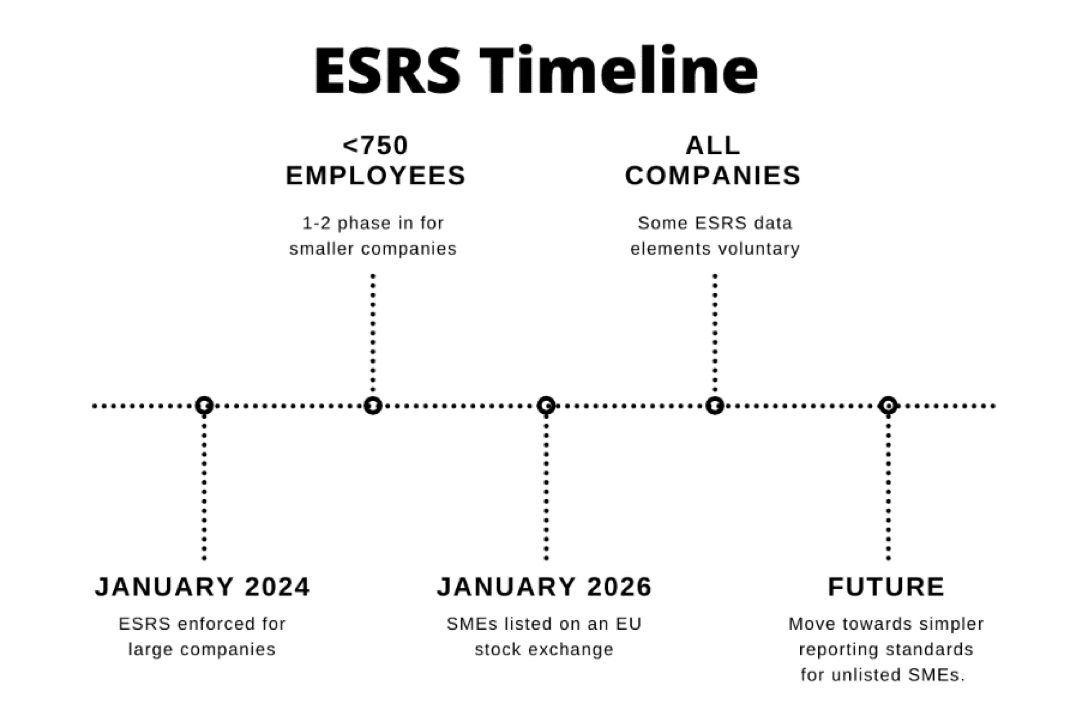

Um berichtspflichtigen Unternehmen, insbesondere kleineren Unternehmen, die zum ersten Mal Nachhaltigkeitsberichterstattungspflichten unterliegen, die Umsetzung zu erleichtern, hat die Europäische Kommission über die Forderungen der EFRAG hinausgehende Erleichterungen bei der schrittweisen Einführung gewährt. Die neue, schrittweise Einführung der Europäischen Kommission umfasst:

Anmerkung: Unternehmen mit weniger als 750 Beschäftigten.

- Die Angaben zu den Treibhausgasemissionen des Scope 3 und die im Standard festgelegten Offenlegungskriterien für „Eigene Belegschaft“ können im ersten Jahr der Anwendung der Standards durch die Berichterstattung weggelassen werden.

- In den ersten beiden Jahren der Umsetzung gelten die Offenlegungspflichten der Standards gegenüber den Mitarbeitern in der Wertschöpfungskette, den betroffenen Gemeinschaften sowie den Kunden und Endnutzern.

5. Nächste Schritte

Die in Kürze erscheinenden Interoperabilitätsempfehlungen der Europäischen Kommission, der EFRAG und des ISSB sollen Unternehmen dabei helfen, sich zwischen den Standards zurechtzufinden und zu erfahren, wo zusätzliche oder andere Angaben erforderlich sind. Die EFRAG hat kürzlich zugängliche Dokumente zur Kompatibilität der ESRS mit den GRI-Standards und den IFRS-Anforderungen zur Nachhaltigkeitsberichterstattung veröffentlicht. Die öffentliche Sitzung des EFRAG SRB (Sustainability Reporting Board) fand am 23. August 2023 statt. Weitere Standards für branchenspezifische Anforderungen, KMU und Nicht-EU-Mutterunternehmen müssen noch entwickelt und später verabschiedet werden.

Wir freuen uns darauf, unsere bestehenden und potenziellen Kunden bei der Umstellung auf die für ihren Geschäftsbereich geltenden ESRS zu unterstützen, da wir bereits erfolgreich entsprechende Übungen wie Klimarisikotests durchgeführt haben. Kontaktieren Sie uns noch heute unter climate@www.aspectadvisory.eu oder info@www.aspectadvisory.eu, um mehr darüber zu erfahren, wie sich diese Standards auf Ihr Unternehmen auswirken.

Referenzen

Hopwood, A., Unerman, J. und Fries, J. (2010), „Introduction to the accounting for sustainability case studies”, in Hopwood, A, Unerman, J und Fries, J (Hrsg.), Accounting for Sustainability: Practical Insights, Earthscan, London, S. 1-28.

Tsalis, T. A., Malamateniou, K. E., Koulouriotis, D. E. und Nikolaou, I. E. (2020). Neue Herausforderungen für die Nachhaltigkeitsberichterstattung von Unternehmen: Die Agenda 2030 der Vereinten Nationen für nachhaltige Entwicklung und die Ziele für nachhaltige Entwicklung. Corporate Social Responsibility and Environmental Management, 27(4), 1617–1629. https://doi.org/10.1002/csr.1910

Weber, J., & Marley, K. A. (2012). Auf der Suche nach der Bedeutung von Stakeholdern: Eine Untersuchung von Sozial- und Nachhaltigkeitsberichten von Unternehmen. Business & Society, 51 (4), 626–649. https://doi.org/10.1177/0007650309353061

Contact us:

Stuart Thomson

Partner,

Aspect Advisory

![]()

Contact us: